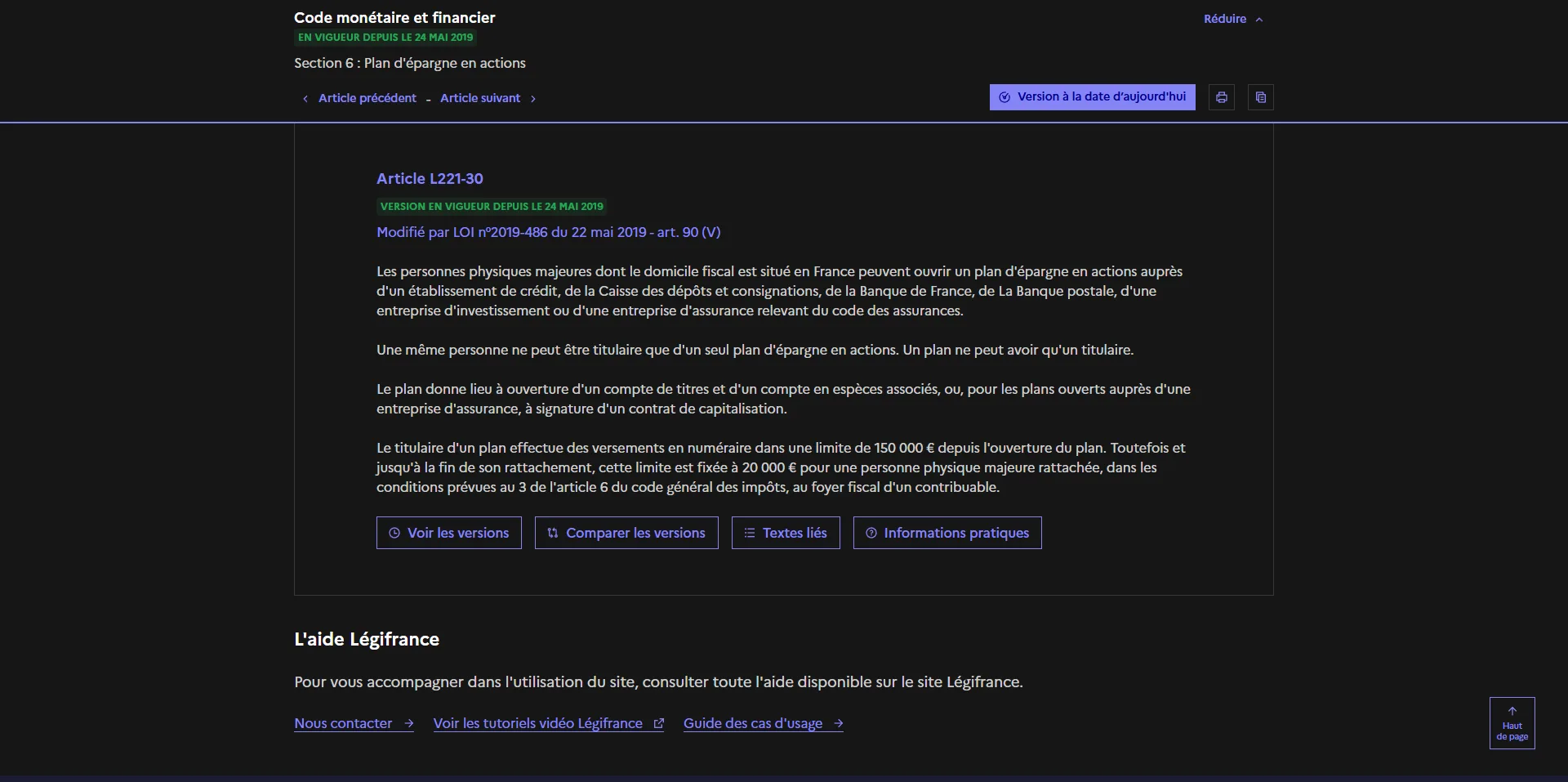

Lorsqu’on parle du PEA, on parle souvent d’une règle : celle des cinq ans. Il est toujours conseillé d’attendre au minimum cinq ans avant de retirer le fruit de ses investissements sur son PEA ; on vous explique pourquoi.

Les informations de cet article sont fournies à titre purement informatif et ne constituent pas un conseil en investissement, juridique ou fiscal. Chaque situation étant différente, vérifiez toujours les informations auprès de sources officielles et, si besoin, d’un professionnel habilité. Les marchés comportent un risque de perte en capital, et les performances passées ne garantissent pas les performances futures.

À lire également : PEA et fiscalité : on vous explique tout sur les impôts sur le plan d’épargne en actions

- Avant toute chose : comprendre le fonctionnement des dividendes dans le PEA

- Quelle est la règle des cinq ans avec le PEA ?

- Que se passe-t-il si vous retirez avant les cinq ans ?

- Pourquoi vous devez laisser vos dividendes capitaliser

- Les cas particuliers où la règle des cinq ans ne s'applique pas

- FAQ : on répond à vos questions sur la règle des cinq ans du PEA

Avant toute chose : comprendre le fonctionnement des dividendes dans le PEA

Dans un PEA, les dividendes ne sont pas versés sur votre compte courant : ils arrivent sur le compte espèces du plan, où vous pouvez les laisser ou les réinvestir en titres éligibles, sans déclencher de fiscalité tant qu’il n’y a pas de retrait.

Le BOFiP rappelle que le PEA est une enveloppe de capitalisation : « les produits générés par les placements effectués au sein d’un PEA n’ont pas à être déclarés par le titulaire tant qu’aucun retrait n’intervient avant cinq ans ». Autrement dit, les dividendes restent « en circuit fermé » et viennent augmenter la valeur du plan, à côté des plus‑values : il s’agit d’une capitalisation boursière, non d’un revenu encaissé sur votre compte courant, comme le précise le site du service public.

Sur le plan pratique, chaque dividende crédité sur le PEA peut être laissé en cash ou réinvesti sur d’autres actions, ETF ou OPCVM éligibles ; cette liberté de gestion est encadrée par la réglementation financière (liste de titres PEA, plafonds de versement), mais ne crée pas de charge fiscale immédiate (cf. le Rapport annuel 2025 de l’Observatoire des produits d’épargne financière) .

Quelle est la règle des cinq ans avec le PEA ?

La règle des cinq ans est le pivot de la fiscalité du PEA : avant cinq ans, tout retrait conduit en principe à une taxation des gains comme sur un compte‑titres ordinaire, après cinq ans, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux restant à payer.

Les textes fiscaux (article 157, 5° bis du CGI et doctrine BOFiP) indiquent clairement que « les produits et plus‑values réalisés dans le cadre de la gestion du PEA sont exonérés d’impôt sur le revenu » si aucun retrait n’est effectué pendant une période minimale de cinq ans. Service‑Public.fr formule la même idée : l’imposition des revenus du PEA dépend uniquement de la date des retraits, pas de la date de versement des dividendes.

En pratique, cela signifie que chaque année entre l’ouverture et le cinquième anniversaire, vos dividendes peuvent s’accumuler et être réinvestis sans que vous ayez à les déclarer ni à subir le prélèvement forfaitaire unique, contrairement à ce qui se passe sur un compte‑titres. À partir du cinquième anniversaire, vos retraits (dividendes réinvestis compris) sortent, côté impôt sur le revenu, avec un taux de 0 %, à condition de respecter les règles PEA.

Que se passe-t-il si vous retirez avant les cinq ans ?

Retirer des dividendes avant cinq ans revient fiscalement à casser la logique de capitalisation : le retrait entraîne en principe la clôture du PEA et la taxation de l’ensemble du gain net au prélèvement forfaitaire unique, ce qui aligne le plan sur un compte‑titres ordinaire.

Le site des impôts confirme que tout retrait ou rachat avant la fin de la cinquième année « soumet les gains au PFU de 31,4 % », qui combine 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Vous perdez alors l’exonération future d’impôt sur le revenu sur vos dividendes et plus‑values, et votre PEA est définitivement clos, sauf cas particuliers prévus par les textes.

Au‑delà du choc fiscal, retirer tôt empêche les dividendes de jouer leur rôle d’accélérateur de performance : un dividende encaissé sur un compte courant ne produit plus de rendement boursier, alors qu’un dividende réinvesti dans le PEA continue de se transformer en nouvelles sources de dividendes et de plus‑values. Pour une stratégie long terme, un retrait avant cinq ans est donc souvent une mauvaise utilisation de l’enveloppe.

Pourquoi vous devez laisser vos dividendes capitaliser

Laisser les dividendes capitaliser dans le PEA permet d’obtenir une performance qui repose sur deux moteurs : la hausse potentielle des cours et la réinvestissement systématique des revenus, le tout sans frottement fiscal pendant au moins cinq ans.

L’association La Finance pour tous rappelle que la rentabilité totale d’une action est la somme des dividendes versés et de la plus‑value (ou moins‑value) à la vente. Dans un PEA, tant que vous ne faites pas de retrait, ces deux composantes restent logées dans l’enveloppe : chaque dividende augmente le nombre de titres ou le montant investi, ce qui accroît ensuite les dividendes futurs et les gains potentiels, sans ponction immédiate d’impôt sur le revenu.

Côté performance, les travaux de l’Observatoire de l’épargne et de l’ACPR montrent que l’impact des frais et de la fiscalité se lisse lorsqu’on garde un produit d’épargne financière sur des durées longues, typiquement 5 à 10 ans. Un PEA exploite précisément cette logique : en limitant les retraits et en acceptant la volatilité à court terme, les dividendes réinvestis contribuent à un effet boule de neige qui serait amputé par des sorties précoces ou par une fiscalité annuelle comme sur un compte‑titres.

Les cas particuliers où la règle des cinq ans ne s’applique pas

La règle des cinq ans n’est pas absolument rigide : certains retraits anticipés sont autorisés sans perte totale du régime PEA, même si la fiscalité reste en général plus lourde que celle d’un retrait après cinq ans, surtout pour des dividendes.

Le BOFiP et impots.gouv listent plusieurs situations dans lesquelles un retrait avant cinq ans ne provoque pas la clôture du plan, notamment la création ou reprise d’entreprise, le licenciement, l’invalidité ou la mise à la retraite anticipée du titulaire, de son conjoint ou de son partenaire de PACS. Dans ces cas, les gains restent soumis au PFU ou au barème, mais le plan peut continuer à vivre, ce qui modère l’impact patrimonial même si la capitalisation est partiellement cassée.

Autre cas particulier : les titres non cotés dans le PEA. Les dividendes de ces titres ne sont exonérés que dans la limite de 10 % de la valeur d’inscription, la fraction au‑delà étant taxée à l’impôt sur le revenu et aux prélèvements sociaux, même sans retrait, ce qui introduit une fiscalité « hors règle des cinq ans ». Pour un PEA‑PME nourri en titres non cotés, la stratégie sur les dividendes doit donc être plus fine, et ne peut se résumer à « tout laisser cinq ans » sans analyse.

FAQ : on répond à vos questions sur la règle des cinq ans du PEA

Non, tant qu’ils restent dans le PEA. Les dividendes versés sur le compte espèces du PEA ne sont en principe pas soumis à l’impôt sur le revenu tant qu’aucun retrait n’est effectué et que la règle des titres non cotés (franchise de 10 %) est respectée.

Du point de vue fiscal, ce n’est pas « uniquement les dividendes » : le retrait entraîne en principe la clôture du PEA et la taxation de la totalité du gain net au PFU, comme si vous liquidiez votre plan, même si le montant retiré correspond à des dividendes.

Oui, si votre horizon reste long terme. Après cinq ans, le PEA permet des retraits exonérés d’impôt sur le revenu, mais en laissant les dividendes capitaliser, vous continuez à bénéficier de la dynamique de réinvestissement, en acceptant les prélèvements sociaux sur les gains au moment des retraits.

Souvent, dès lors que vous êtes prêt à garder votre plan au moins cinq ans. Sur un CTO, chaque dividende est taxé immédiatement, alors que dans un PEA, les dividendes réinvestis ne subissent pas de fiscalité sur le revenu tant qu’ils restent dans l’enveloppe et que vous respectez la durée minimale.