Le PEA est un plan d’épargne réglementé qui permet d’investir en actions européennes dans un cadre fiscal très favorable : après cinq ans de détention, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux restant dus. En 2026, il reste l’enveloppe boursière de référence pour les particuliers français, avec plus de 7,3 millions de plans et un encours titres d’environ 126,5 milliards d’euros.

Dans cet article, on vous explique tout sur ce plan d’épargne un peu particulier, utilisé pour battre le livret A, le LEP ou encore le LDDS.

Les informations de cet article sont fournies à titre purement informatif et ne constituent pas un conseil en investissement, juridique ou fiscal. Chaque situation étant différente, vérifiez toujours les informations auprès de sources officielles et, si besoin, d’un professionnel habilité. Les marchés comportent un risque de perte en capital, et les performances passées ne garantissent pas les performances futures.

Qu’est‑ce qu’un PEA ?

En 2026, le PEA reste une enveloppe d’investissement réglementée, prévue par les articles L.221‑30 à L.221‑32 du Code monétaire et financier et par le BOFiP, qui permet de gérer un portefeuille d’actions européennes tout en bénéficiant, après cinq ans, d’une exonération d’impôt sur le revenu sur les gains. Il s’adresse aux personnes physiques fiscalement domiciliées en France, dans l’objectif d’orienter l’épargne longue vers le financement des entreprises. Toutes les banques et beaucoup de néobanques le proposent à leurs clients ; votre conseiller vous en a d’ailleurs peut-être déjà parlé.

Créé en 1992, le PEA a été progressivement complété par le PEA‑PME (2014) et le PEA jeunes (2019), mais le principe reste identique : un compte espèces pour les versements en numéraire, associé à un compte‑titres (ou à un contrat de capitalisation pour le PEA assurance) qui héberge des titres éligibles. C’est l’une des rares enveloppes, avec l’assurance‑vie, à proposer une fiscalité structurée autour de la durée de détention, et non opération par opération.

Pourquoi la France a-t-elle lancé le Plan d’Épargne en Actions ?

Le législateur lui assigne trois objectifs principaux, rappelés notamment par la doctrine fiscale et la littérature spécialisée :

- Encourager la constitution d’une épargne longue par les ménages.

- Orienter cette épargne vers les fonds propres des entreprises françaises et européennes, y compris les PME et ETI via le PEA‑PME.

- Contribuer à l’animation du marché actions et au financement de l’économie réelle.

Les statistiques de la Banque de France confirment que l’encours moyen par PEA atteint désormais plus de 17 000 euros, avec des portefeuilles largement investis en actions françaises et européennes.

Comment fonctionne un PEA ?

Un PEA fonctionne comme une enveloppe de capitalisation : les versements se font uniquement en numéraire, les achats et ventes de titres restent « à l’intérieur » du plan, et ce n’est qu’au moment des retraits qu’on déclenche des conséquences fiscales et, le cas échéant, la clôture.

Concrètement, à l’ouverture, vous signez un contrat avec l’établissement gestionnaire (banque ou assureur) qui décrit le fonctionnement du plan et reprend les articles du Code monétaire et financier et du Code général des impôts relatifs au PEA. Un PEA ne peut avoir qu’un titulaire, et chaque personne ne peut détenir qu’un seul PEA classique, éventuellement complété par un PEA‑PME, sous peine de clôture de tous les plans en cas de multi‑détention.

Qui peut ouvrir un PEA ?

Pour ouvrir un PEA classique, il faut (selon les critères donnés par le site du service public) :

- être une personne physique majeure, domiciliée fiscalement en France au sens de l’article 4 B du CGI ;

- ne pas déjà détenir un autre PEA (hors PEA‑PME) dans un autre établissement ;

- respecter un principe de mono‑détention, contrôlé progressivement via un dispositif interbancaire de détection des multi‑détentions.

Les personnes morales ne peuvent pas ouvrir de PEA, pas plus que les mineurs, à l’exception des mineurs émancipés pour ce qui concerne le PEA‑PME. Depuis la loi Pacte, les majeurs rattachés au foyer fiscal de leurs parents peuvent ouvrir un PEA jeunes, avec un plafond spécifique.

Versement, retraits et plafond : comment ça marche ?

Les versements sur un PEA se font uniquement en espèces, via le compte espèces du plan ; il est interdit de transférer des titres détenus sur un compte‑titres ordinaire directement dans le PEA, il faut d’abord vendre ces titres, verser le cash sur le PEA, puis éventuellement racheter les mêmes valeurs dans le plan.

En 2026, les principaux plafonds de versements sont les suivants :

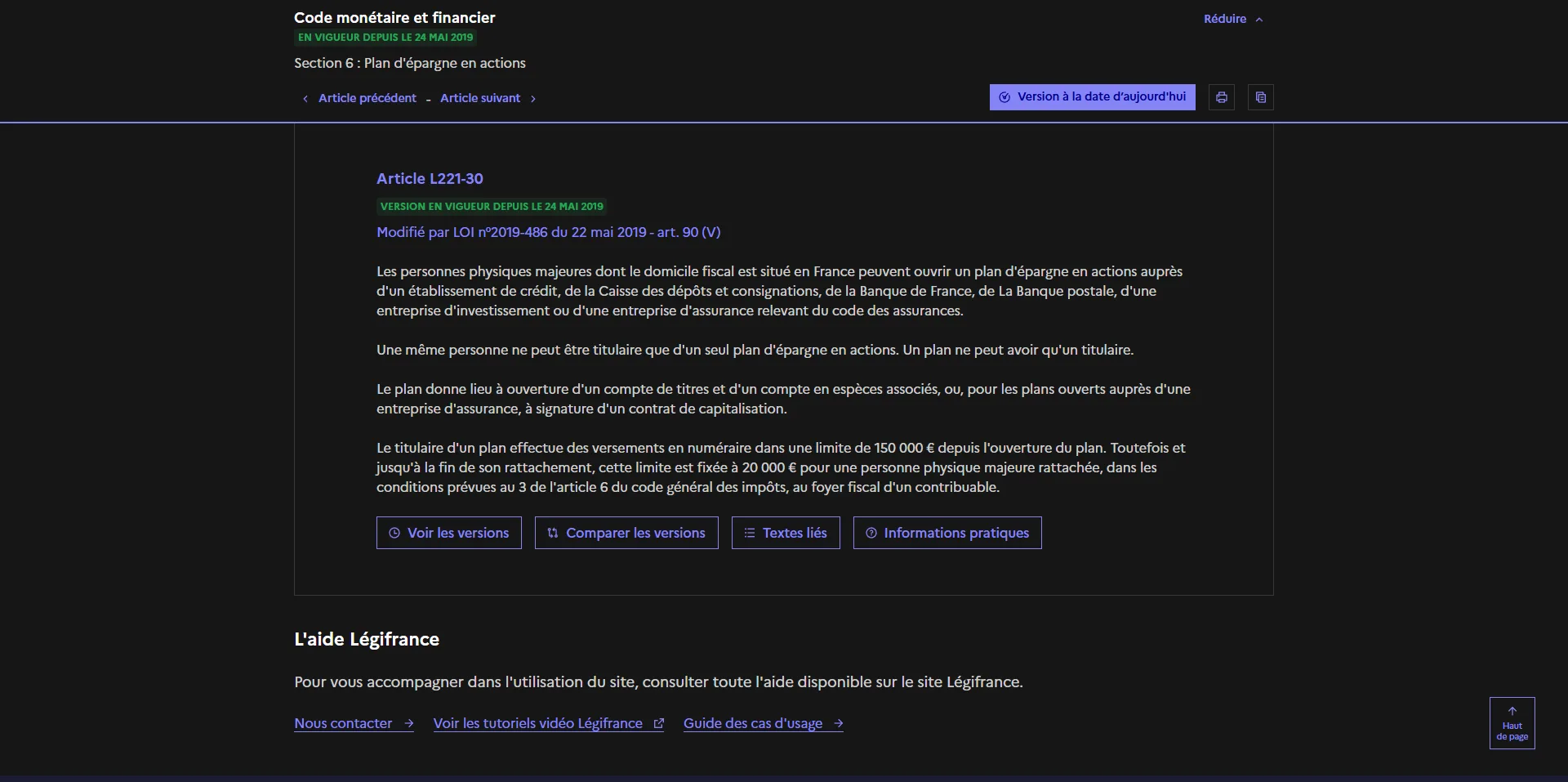

- PEA classique : 150 000 euros de versements maximum par titulaire.

- PEA‑PME : plafond de 225 000 euros en cumul avec le PEA, ce qui signifie qu’un épargnant peut verser jusqu’à 225 000 euros au total sur l’ensemble PEA + PEA‑PME, sous réserve que 150 000 euros maximum aillent sur le PEA classique.

- PEA jeunes : 20 000 euros de plafond tant que le titulaire reste rattaché au foyer fiscal de ses parents, plafond qui se « convertit » ensuite dans le plafond de 150 000 euros du PEA classique.

Les gains (plus‑values et revenus) ne s’imputent pas sur ces plafonds : seul le cumul des versements en numéraire est pris en compte. Les retraits sont juridiquement distincts des arbitrages : un retrait consiste à sortir des espèces ou des titres du PEA sans réinvestissement immédiat dans l’enveloppe, ce qui peut entraîner des conséquences fiscales et, avant cinq ans, la clôture du plan (hors cas exceptionnels).

Durée de détention et règle des 5 ans

Depuis la loi Pacte du 22 mai 2019, la durée clé est fixée à cinq ans :

- Avant cinq ans : tout retrait (partiel ou total) entraîne en principe la clôture du PEA, avec imposition du gain net à l’impôt sur le revenu, au taux du PFU (Prélèvement Forfaitaire Unique) de 12,8 % ou, sur option, au barème progressif.

- À partir de cinq ans : les retraits n’entraînent plus la clôture automatique, les gains sont exonérés d’impôt sur le revenu, mais restent soumis aux prélèvements sociaux (à un taux de 18,6%).

Cette structure fait du PEA une enveloppe à horizon de moyen à long terme : en dessous de cinq ans, fiscalement, vous subirez une fiscalité identique à celle d’un compte‑titres (sauf cas particulier), au‑delà, l’avantage devient très marqué. En bref, tentez d’attendre cinq ans après l’ouverture de votre plan d’épargne avant de retirer des fonds, sans pour autant vous mettre en grosse difficulté financière.

En 2026, le principe fondamental n’est pas remis en cause : les produits et plus‑values réalisés dans le cadre d’un PEA sont exonérés d’impôt sur le revenu dès lors qu’aucun retrait n’est intervenu pendant les cinq premières années suivant le premier versement. En revanche, les prélèvements sociaux s’appliquent toujours, à un taux relevé à 18,6 % par la loi de financement de la sécurité sociale 2026, ce qui porte la « flat tax » globale sur les autres placements (CTO, PER, PEA avant 5 ans) à 31,4 %.

Les cas de création ou reprise d’entreprise ouvrent, sous conditions, la possibilité d’un retrait anticipé exonéré d’impôt sur le revenu, tout en entraînant la clôture du plan, à condition que les sommes retirées soient investies en numéraire dans le capital ou l’exploitation d’une entreprise éligible dans un délai de trois mois, comme l’explique Gérard Horny dans Je me mets à la bourse pour les nuls.

Pour aller plus loin

Deux points techniques méritent d’être signalés :

- Pour les PEA ouverts avant le 1er janvier 2018, les prélèvements sociaux restent calculés selon le mécanisme des « taux historiques » sur les gains réalisés avant cette date, puis au taux en vigueur sur les gains postérieurs, ce qui complexifie légèrement la fiscalité lors d’un retrait (comme l’explique l’ouvrage Techniques bancaires 2025).

- Les produits de certains titres non cotés inscrits au PEA ne sont exonérés que dans la limite de 10 % par an du montant de l’investissement, l’excédent restant imposable, ce qui demande une vigilance particulière pour les porteurs de titres non cotés ou d’obligations remboursables en actions.

En cas de clôture d’un PEA de plus de cinq ans en moins‑value globale, cette moins‑value peut, sous conditions, s’imputer sur les plus‑values de valeurs mobilières imposables de même nature de l’année et des dix années suivantes, ce qui en fait un outil de « rattrapage » fiscal en cas d’échec d’une stratégie.

Comment choisir son PEA : classique, assurance, jeunes, PME ?

En 2026, trois grandes formes de PEA coexistent : le PEA bancaire, le PEA assurance (ou PEA « capitalisation ») et le PEA‑PME. Et pour les jeunes qui veulent commenter à investir, il existe aussi le PEA jeunes. On vous explique à quois ils correspondent et comment choisir celui qui est adapté à votre profil.

Le PEA bancaire, la base

Le PEA bancaire est la forme la plus courante : il prend la forme d’un compte espèces et d’un compte‑titres logés dans un établissement bancaire, avec un univers d’investissement très large (actions françaises et européennes, ETF éligibles, OPCVM PEA, etc.). Il permet une grande liberté de gestion, y compris le stock picking, la détention de titres non cotés (dans les limites réglementaires) et l’utilisation de services d’arbitrage sophistiqués, tout en excluant le SRD et les produits dérivés de type options ou CFD.

Les frais dépendent fortement de l’établissement : un rapport de l’Observatoire des produits d’épargne financière (OPEF) de 2025 montre que le coût moyen d’un portefeuille de 10 000 euros investi sur cinq actions européennes dans un plan d’épargne en actions est de l’ordre de 0,35 % à 0,58 % par an (hors frais de courtage), avec de fortes disparités entre banques de réseau et plateformes en ligne. Certains courtiers en ligne ne facturent ni droits de garde ni frais de tenue de compte, se rémunérant principalement sur les courtages, ce qui rend leur offre particulièrement compétitive pour les investisseurs actifs.

Le PEA assurance, moins connu

Le PEA assurance, ou PEA « assurantiel », est adossé à un contrat de capitalisation souscrit auprès d’une compagnie d’assurance, tout en respectant les règles du PEA en termes d’éligibilité des titres et de plafonds. L’enveloppe offre généralement un univers de supports plus restreint, centré sur des unités de compte (OPCVM et ETF), avec une gestion souvent plus « packagée » (profilée, sous mandat), en contrepartie de frais de gestion de contrat supérieurs aux droits de garde d’un plan d’épargne en actions bancaire low‑cost.

L’intérêt majeur du PEA assurance se joue surtout en transmission : étant juridiquement un contrat de capitalisation, il peut se transmettre différemment d’un compte‑titres, avec des possibilités de démembrement et d’optimisation successorale proches de celles de l’assurance‑vie, même si le régime fiscal spécifique du PEA en matière d’impôt sur le revenu reste inchangé.

PEA jeunes, un dispositif dédié à ceux qui débutent

Le PEA jeunes, créé par la loi Pacte et codifié dans le Code monétaire et financier, permet aux majeurs rattachés au foyer fiscal de leurs parents (18‑21 ans, ou jusqu’à 25 ans s’ils poursuivent des études, ainsi que certains majeurs invalides) d’ouvrir un PEA avec un plafond de versement de 20 000 euros.

Ce plan d’épargne en actions fonctionne comme un PEA classique sur le plan des titres éligibles, de la fiscalité et de la durée de détention, mais avec deux particularités :

- Les versements effectués sur le PEA jeunes ne s’imputent pas sur le plafond de 150 000 euros du PEA des parents, ce qui permet d’augmenter la capacité globale d’investissement familial en actions.

- Lorsque le jeune cesse d’être rattaché au foyer fiscal de ses parents (entrée dans la vie active, changement de statut), son PEA jeunes « devient » un PEA classique : le plafond passe alors à 150 000 euros, en tenant compte des versements déjà effectués.

PEA‑PME : cibler les petites et moyennes entreprises

Le PEA‑PME est une déclinaison du PEA, créée par la loi de finances pour 2014, dédiée au financement des PME et ETI européennes. Il obéit globalement aux mêmes règles de durée et de fiscalité que le PEA classique, mais avec des critères d’éligibilité plus stricts sur les sociétés et un plafond différent.

Le PEA‑PME est plafonné à 225 000 euros de versements, mais ce plafond se combine avec celui du PEA classique : le total des versements sur PEA et PEA‑PME ne peut pas excéder 225 000 euros par personne, avec un maximum de 150 000 euros sur le PEA. Concrètement :

- si vous n’avez qu’un PEA‑PME, vous pouvez y verser jusqu’à 225 000 euros ;

- si vous avez un PEA pleinement rempli à 150 000 euros, vous pouvez encore verser 75 000 euros sur un PEA‑PME ;

- si vous êtes titulaire des deux, le total PEA + PEA‑PME reste plafonné à 225 000 euros.

La fiscalité des gains suit celle du plan d’épargne en actions classique : exonération d’impôt sur le revenu après cinq ans, prélèvements sociaux à l’entrée et/ou à la sortie selon la date d’ouverture du plan, et règles spécifiques pour certains titres non cotés ou obligations remboursables en actions.

Titres, ETF, actions… dans quoi peut-on investir avec son PEA ?

L’éligibilité des titres est un point central du PEA : un mauvais paramétrage ou une erreur d’ordre peut non seulement entraîner une obligation de retrait du titre, mais aussi, en cas de non‑respect des règles, la clôture du plan et la perte du régime fiscal.

Actions et titres vifs

Sont notamment éligibles au PEA :

- les actions de sociétés ayant leur siège dans un État de l’Union européenne ou de l’Espace économique européen (EEE, hors États à fiscalité privilégiée), soumises à l’impôt sur les sociétés ou un impôt équivalent ;

- les certificats d’investissement, parts de SARL, certificats coopératifs et autres titres assimilés répondant aux mêmes critères de localisation et de fiscalité ;

- certains titres non cotés, sous réserve de plafonds sur les dividendes exonérés (10 % de la valeur d’inscription au plan).

Sont exclus : les titres émis par des sociétés de type SIIC nouvellement achetés (les SIIC déjà présentes dans le plan avant les réformes peuvent être conservées), les produits de taux classiques, les obligations simples non convertibles, ainsi que les titres bénéficiant déjà d’un régime fiscal de faveur particulier.

OPCVM et ETF éligibles

Le PEA permet également de loger des OPCVM (SICAV, FCP) et des ETF (« trackers ») à condition qu’ils soient eux‑mêmes majoritairement investis en titres éligibles :

- au moins 75 % de l’actif du fonds doit être investi en actions et titres assimilés de sociétés ayant leur siège dans l’UE ou l’EEE ;

- pour les ETF, ils doivent être domiciliés dans l’EEE, conformes à la directive UCITS et enregistrés auprès de l’AMF ou d’une autorité équivalente, avec un portefeuille répondant à la règle des 75 %.

Les ETF PEA jouent un rôle clé pour accéder à des indices mondiaux tout en respectant les contraintes géographiques : des ETF « monde » ou S&P 500 éligibles reposent typiquement sur des réplications synthétiques (swaps), ce qui permet de suivre des indices hors Europe tout en restant dans les règles du PEA.

Les principales sources de difficultés sont :

- l’achat accidentel de titres non éligibles (par exemple, une grande société américaine directement en PEA au lieu d’un ETF PEA monde) ;

- l’utilisation de produits dérivés (options, turbos, CFD) non autorisés dans le plan d’épargne ;

- la souscription d’actions d’une société qui devient postérieurement inéligible (cas des sociétés franchissant les seuils de capitalisation ou de critères PEA‑PME).

En cas d’achat « erroné », l’établissement doit normalement corriger l’erreur et sortir le titre du plan d’épargne, parfois avec application d’un « versement compensatoire » pour préserver le régime fiscal, mais le rapport 2023 de l’AMF souligne encore de nombreux litiges sur ces situations.

FAQ : on répond rapidement à vos questions sur le PEA

Oui, mais seulement à partir de cinq ans de détention : les retraits partiels sont alors libres, n’entraînent pas la clôture du plan et n’empêchent pas de nouveaux versements (depuis la loi Pacte), tout en conservant l’exonération d’impôt sur le revenu sur les gains. Avant cinq ans, tout retrait (sauf cas très encadrés) entraîne la clôture et l’imposition des gains au PFU.

Les gains capitalisés au sein du PEA ne sont pas déclarés tant qu’il n’y a pas de retrait ou de clôture ; seule la banque transmet les informations nécessaires via l’IFU. En revanche, certains revenus afférents à des titres non cotés, plafonnés à 10 % de la valeur d’inscription, peuvent être imposables et doivent alors être déclarés.

Le décès entraîne la clôture du PEA à la date du décès, avec calcul d’un gain ou d’une perte globale ; les gains restent exonérés d’impôt sur le revenu mais supportent les prélèvements sociaux, puis les titres et liquidités entrent dans la succession et sont soumis aux droits correspondants. Il n’existe pas, à ce jour, de régime dérogatoire comparable à celui de l’assurance‑vie.

Oui, à condition qu’il s’agisse d’ETF éligibles PEA, généralement domiciliés dans l’EEE et utilisant une réplication synthétique pour suivre un indice mondial ou américain tout en investissant en actions européennes sous‑jacentes. De nombreux ETF MSCI World ou S&P 500 PEA‑compatibles sont proposés par Amundi, BNP Paribas Easy, iShares, etc., avec des frais courants souvent inférieurs à 0,30 %.

Oui : après huit ans, il est possible de convertir le PEA en rente viagère défiscalisée en matière d’impôt sur le revenu, même si les prélèvements sociaux restent dus sur la fraction de la rente correspondant aux gains. Cette option reste toutefois peu utilisée dans la pratique, car elle implique une perte de liquidité totale du capital.