Votre banque vous a proposé d’activer Wero à la place de Paylib, et vous vous demandez ce que ça change vraiment ? Ce guide vous explique le fonctionnement de Wero, les banques compatibles en France, et ses différences avec Apple Pay et BLIK, l’équivalent polonais de ce type de paiement.

Qu’est-ce que Wero ?

C’est un portefeuille de paiement mobile européen qui permet d’envoyer et de recevoir de l’argent instantanément, sans IBAN, en utilisant simplement un numéro de téléphone. Il est développé par l’European Payments Initiative (EPI), un consortium réunissant plus de 16 grandes banques européennes.

Wero a remplacé Paylib en France depuis fin septembre 2024. Les 35 millions d’utilisateurs Paylib ont basculé automatiquement vers Wero, sans démarche particulière à effectuer de leur côté.

Le service est aussi disponible en Allemagne depuis juillet 2024 et en Belgique depuis novembre 2024, où il a absorbé Payconiq. Wero revendique aujourd’hui plus de 53 millions d’utilisateurs enregistrés sur ces trois pays.

Comment fonctionne Wero ?

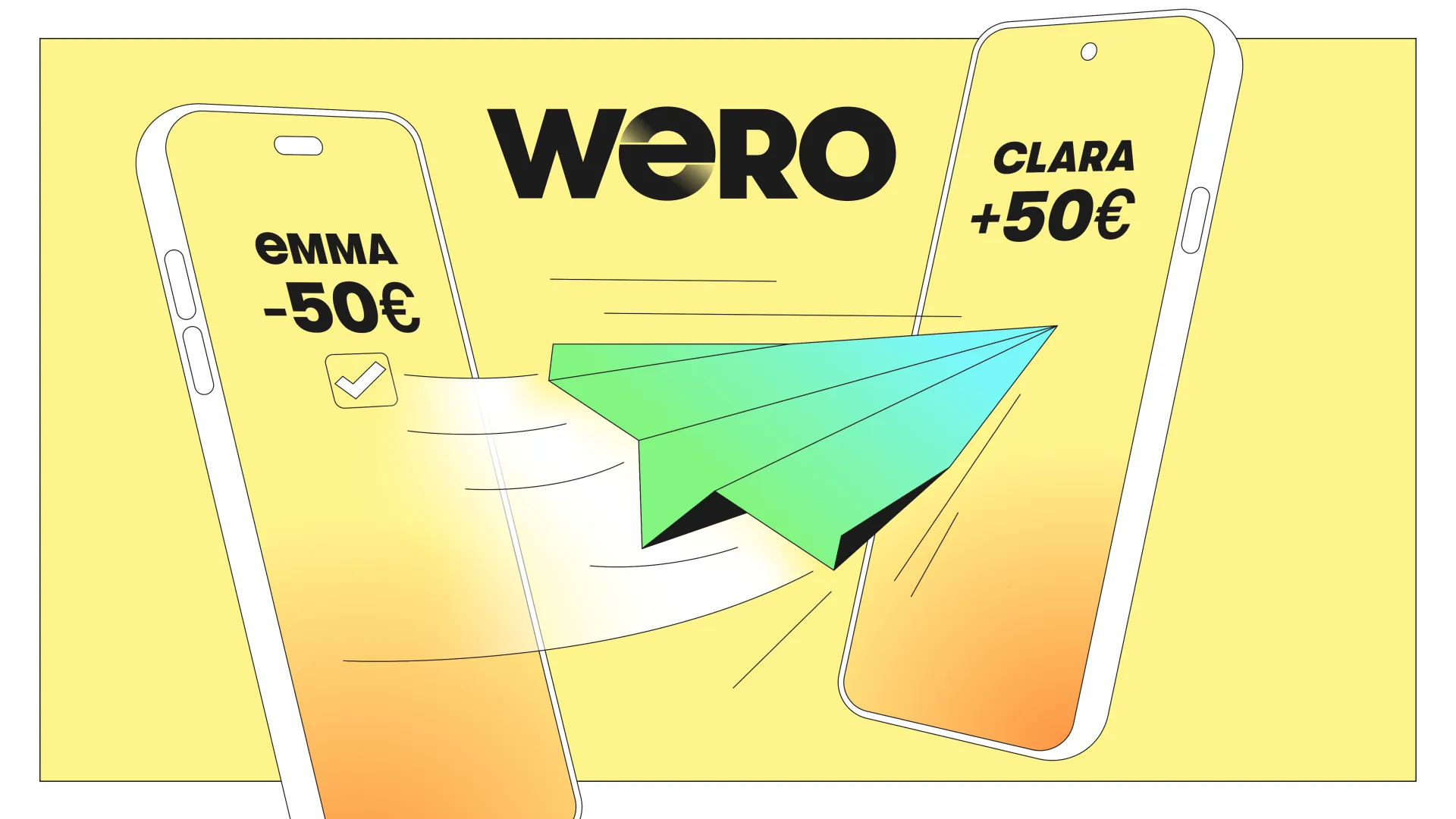

Wero fonctionne par virement instantané de compte à compte, initié via un numéro de téléphone ou un QR code, sans jamais faire circuler d’IBAN. La transaction est créditée sur le compte du destinataire en moins de 10 secondes, 24 heures sur 24 et 7 jours sur 7, week-ends et jours fériés compris.

Le virement par numéro de téléphone

Pour envoyer de l’argent, il suffit de connaître le numéro de téléphone du destinataire. Pas besoin de demander son RIB ni de vérifier un IBAN à 27 caractères, ce qui simplifie nettement les virements entre proches.

Wero permet aussi d’envoyer une demande d’argent à un contact, pratique pour se faire rembourser un dîner ou une sortie partagée. La personne sollicitée reçoit une notification et valide le paiement directement depuis son application bancaire.

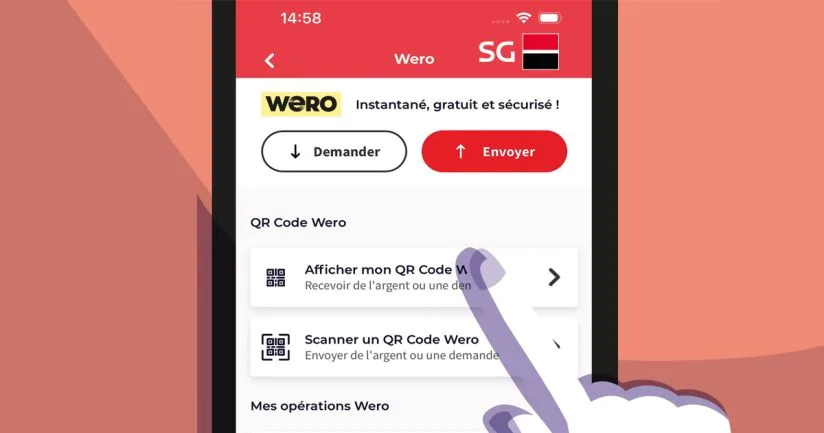

Le paiement par QR code Wero

Wero propose également un paiement par QR code, utile pour les commerçants ou les particuliers qui n’ont pas le numéro de téléphone de leur interlocuteur. Il suffit de scanner le code affiché pour lancer la transaction.

Côté marchands, le déploiement reste pour l’instant limité. Quelques enseignes comme l’École du Ski Français, Air France, Orange ou Dott ont annoncé leur intégration, mais la majorité des sites e-commerce français ne proposent pas encore le service au moment du paiement.

Quelles banques françaises sont compatibles avec Wero ?

C’est compatible avec la quasi-totalité des grandes banques françaises, dont BNP Paribas, Groupe BPCE, Crédit Agricole, Crédit Mutuel Alliance Fédérale, Crédit Mutuel Arkéa, La Banque Postale et Société Générale. Revolut a rejoint EPI en 2025 pour proposer Wero à ses clients.

Si vous êtes client BNP Paribas, Wero est disponible depuis octobre 2024 directement dans votre application bancaire habituelle. La plupart des banques intègrent Wero dans leur propre application, à l’exception de La Banque Postale, dont les clients passent par l’application autonome développée par EPI.

Certaines banques en ligne, comme BoursoBank, ont annoncé leur compatibilité progressivement au cours de 2026. Si votre banque n’apparaît pas encore dans la liste, un simple coup d’œil dans le menu « Virements » ou « Paiements » de votre application permet de vérifier la disponibilité du service.

Wero vs Apple Pay : quelles différences ?

Wero et Apple Pay ne reposent pas sur la même logique technique. Apple Pay encapsule une carte bancaire existante pour la faire transiter par NFC, alors que Wero effectue un virement direct de compte à compte, sans passer par aucun réseau carte.

Cette différence se traduit par des frais réduits pour les commerçants, entre 0,1 % et 0,3 % avec Wero contre 1 % à 3 % pour un paiement carte classique via Apple Pay. En contrepartie, Wero ne propose pour l’instant aucun paiement sans contact NFC en magasin, uniquement du QR code, ce qui le rend moins pratique que Apple Pay pour un achat rapide en caisse.

Le paiement NFC en magasin avec Wero est prévu pour 2027 selon la feuille de route d’EPI. D’ici là, Apple Pay reste largement plus mature sur ce terrain précis.

Wero vs BLIK : quelles différences ?

Wero et BLIK appartiennent à la même famille de systèmes de paiement de compte à compte, mais leur approche diffère nettement. Nous avons détaillé le fonctionnement complet de BLIK, le système de paiement polonais, dans un guide dédié.

Wero vise une couverture paneuropéenne dès le départ, en absorbant des solutions nationales comme Paylib en France, iDEAL aux Pays-Bas ou Payconiq en Belgique. BLIK, à l’inverse, s’est d’abord imposé sur son marché polonais avant d’envisager une expansion, avec un code à 6 chiffres qui fonctionne même sans NFC.

Les deux systèmes ont rejoint l’alliance EuroPA, qui vise l’interopérabilité entre solutions nationales européennes. BLIK n’a toutefois pas encore signé le protocole d’interopérabilité conclu le 2 février 2026 entre EuroPA et Wero, ce qui signifie qu’un utilisateur ne peut pas encore payer un contact BLIK en Pologne, et inversement.

| Critère | Wero | BLIK |

|---|---|---|

| Zone géographique | France, Allemagne, Belgique | Pologne (Slovaquie, Roumanie) |

| Identifiant utilisé | Numéro de téléphone ou QR code | Code à 6 chiffres ou NFC |

| Paiement en magasin | QR code (NFC prévu en 2027) | Code ou NFC, déjà disponible |

| Ancienneté | Lancé en 2024 | Lancé en 2015 |

| Interopérabilité EuroPA | En cours de déploiement | Membre, protocole non signé |

Wero est-il gratuit et sécurisé ?

C’est entièrement gratuit pour les particuliers, aussi bien à l’envoi qu’à la réception d’argent. Seuls les commerçants supportent des frais réduits par rapport aux paiements par carte classique.

Sur le plan de la sécurité, chaque transaction Wero passe par l’authentification forte de votre application bancaire, avec confirmation par code PIN ou biométrie. Le service respecte le RGPD et n’exploite aucune donnée personnelle à des fins commerciales sans consentement explicite.

Comme pour tout système basé sur un identifiant simple à retenir, la vigilance reste de mise face aux tentatives d’arnaque par message. Ne validez jamais une demande d’argent venant d’un contact qui vous semble inhabituel, même s’il s’agit apparemment d’un proche.

Quand pourra-t-on payer en magasin ?

Le paiement en magasin avec Wero se limite pour l’instant au QR code chez quelques commerçants pilotes, avec une généralisation du paiement sans contact NFC annoncée pour 2027. Le paiement en ligne sur les sites marchands, lui, est en cours de déploiement progressif depuis le printemps 2026.

Pour l’instant, une carte bancaire classique ou un service comme Revolut reste donc indispensable pour la majorité de vos achats du quotidien, Wero venant plutôt compléter ces moyens de paiement que les remplacer entièrement. Vous trouverez toutes les informations à jour sur le site officiel de Wero.

Questions fréquentes

Oui, Paylib a été remplacé par Wero en France depuis fin septembre 2024. Les utilisateurs Paylib ont basculé automatiquement vers Wero, sans démarche à effectuer.

Non, Wero est entièrement gratuit pour les particuliers, à l’envoi comme à la réception d’argent. Seuls les commerçants paient des frais réduits par rapport aux cartes bancaires classiques.

Pas encore. Les deux systèmes ont rejoint l’alliance EuroPA mais BLIK n’a pas signé le protocole d’interopérabilité de février 2026, ce qui empêche pour l’instant les paiements croisés entre Wero et BLIK.

Le paiement en magasin avec Wero se fait pour l’instant par QR code chez un nombre limité de commerçants. Le paiement sans contact NFC en caisse est annoncé pour 2027.