Vous utilisez Apple Pay au quotidien et vous vous demandez comment il se compare aux nouvelles solutions européennes comme Wero ou BLIK ? Ce guide vous explique son fonctionnement, les banques compatibles en France, et ce qui change avec l’ouverture de la puce NFC imposée par la réglementation européenne.

Qu’est-ce qu’Apple Pay ?

Apple Pay est un système de paiement mobile qui permet de régler ses achats avec un iPhone, un iPad, un Mac ou une Apple Watch, en s’appuyant sur une carte bancaire déjà enregistrée dans l’application Wallet. Contrairement à Wero ou BLIK, Apple Pay ne remplace pas votre carte : il l’encapsule pour la faire transiter par la puce NFC de votre appareil.

Arrivé en France en 2016, avec un premier partenariat noué avec le groupe BPCE et Carrefour Banque. Le service a ensuite pris une avance considérable sur ses concurrents Samsung Pay et Google Pay, arrivés seulement en 2018 dans le pays.

Aujourd’hui, Apple Pay reste la solution de paiement mobile la plus utilisée en France, avec une compatibilité chez plus d’une cinquantaine de banques.

Comment fonctionne Apple Pay ?

Apple Pay fonctionne en enregistrant une carte bancaire existante dans l’application Wallet, puis en la faisant transiter par la puce NFC de l’appareil au moment du paiement. Aucune donnée de carte n’est transmise au commerçant : un identifiant unique de transaction est généré à chaque paiement.

Le paiement sans contact

Pour payer en magasin avec, il suffit d’approcher son iPhone du terminal après authentification par Face ID, Touch ID ou code. Sur Apple Watch, un double-clic sur le bouton latéral suffit à afficher la carte par défaut avant de l’approcher du terminal.

Le paiement Apple Pay nécessite un appareil compatible NFC : tous les iPhone équipés de Face ID ou Touch ID (à l’exception de l’iPhone 5s), ainsi que les Mac récents associés à un iPhone ou une Apple Watch compatible.

Le paiement en ligne et dans les applications

Cela fonctionne aussi pour les achats en ligne et dans les applications, en évitant la saisie manuelle du numéro de carte. Il suffit de sélectionner Apple Pay au moment du paiement, puis de confirmer par Face ID, Touch ID ou code.

Cette rapidité a longtemps constitué l’un des principaux atouts d’Apple Pay face aux formulaires de paiement classiques, qui demandent de ressaisir un numéro de carte à 16 chiffres à chaque nouvel achat.

Quelles banques françaises sont compatibles avec Apple Pay ?

Apple Pay est compatible avec la quasi-totalité des banques françaises, qu’il s’agisse de banques traditionnelles, de banques en ligne ou de néobanques. Toutes ces banques reversent une commission à Apple à chaque transaction effectuée via son service.

Si vous êtes client BNP Paribas ou BoursoBank, Apple Pay est disponible depuis plusieurs années dans votre application bancaire. BoursoBank se distingue même en proposant, en plus d’Apple Pay, Samsung Pay, Google Pay, Paylib, Garmin Pay et Fitbit Pay.

Apple Pay vs Wero : quelles différences ?

Apple Pay et Wero ne reposent pas sur la même architecture technique. Nous avons détaillé le fonctionnement complet de Wero, le portefeuille de paiement européen, dans un guide dédié.

Apple Pay encapsule une carte bancaire existante pour la faire transiter par NFC, alors que Wero effectue un virement direct de compte à compte, sans passer par aucun réseau carte. Cette différence a un impact direct sur les frais commerçants : entre 0,1 % et 0,3 % avec Wero contre 1 % à 3 % pour un paiement carte classique via Apple Pay.

En contrepartie, Apple Pay reste largement plus mature pour le paiement en magasin. Wero se limite pour l’instant au QR code en caisse, avec un paiement sans contact NFC annoncé seulement pour 2027.

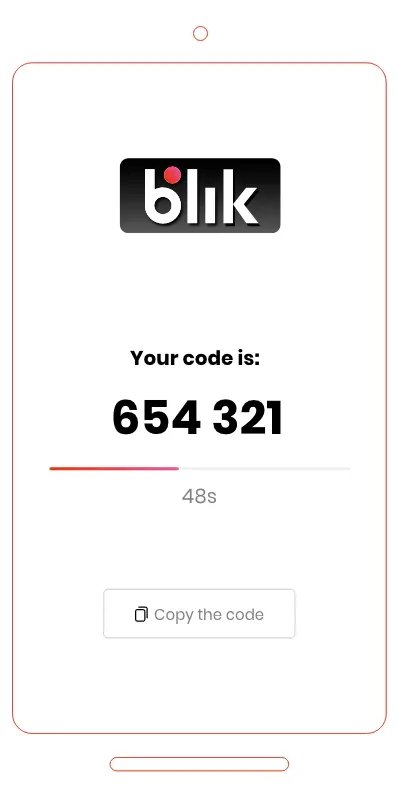

Apple Pay vs BLIK : quelles différences ?

La même logique s’applique face à BLIK, le système de paiement dominant en Pologne. Nous avons détaillé son fonctionnement dans notre guide sur BLIK et le paiement mobile en Pologne.

BLIK fonctionne aussi sans NFC grâce à son code à 6 chiffres valable 2 minutes, ce qui le rend utilisable sur des terminaux plus anciens ou pour des paiements en ligne classiques. Apple Pay, de son côté, reste limité aux appareils Apple et aux terminaux compatibles NFC, mais profite d’une expérience de paiement en magasin plus fluide et plus largement éprouvée.

| Critère | Apple Pay | Wero | BLIK |

|---|---|---|---|

| Type de paiement | Encapsulation de carte bancaire | Virement compte à compte | Virement compte à compte |

| Zone géographique | International | France, Allemagne, Belgique | Pologne (Slovaquie, Roumanie) |

| Besoin de NFC | Oui, indispensable | Non (QR code) | Non (code) ou oui en sans contact |

| Commission commerçant | Commission carte classique | Réduite (0,1-0,3 %) | Pas de commission carte |

| Appareils compatibles | Uniquement Apple | Tout smartphone | Tout smartphone |

La fin du monopole Apple Pay en France ?

Le Digital Markets Act (DMA) européen a contraint Apple à ouvrir gratuitement l’accès à la puce NFC de l’iPhone aux solutions de paiement concurrentes depuis 2024. Cette ouverture permet désormais aux banques de proposer leur propre application de paiement sans contact, sans passer par Apple Pay.

Le Crédit Agricole est la première grande banque française à avoir lancé sa propre application de paiement mobile, en juin 2026, profitant justement de cette ouverture. L’application permet d’ajouter ses cartes et de payer sans contact en double-cliquant sur le bouton latéral de l’iPhone, exactement comme avec Apple Pay.

Pour l’instant, le Crédit Agricole continue de prendre en charge Apple Pay en parallèle de sa propre application, présentée comme une alternative plutôt qu’un remplacement. Mais le signal envoyé est clair : les banques cherchent à éviter la commission qu’elles reversent à Apple sur chaque transaction, et d’autres établissements pourraient suivre ce mouvement dans les mois à venir.

Apple Pay est-il gratuit et sécurisé ?

Oui, c’est gratuit pour l’utilisateur : aucun frais n’est prélevé en magasin, en ligne ou dans les applications. Les banques, en revanche, versent une commission à Apple sur chaque transaction, un coût qui n’est pas répercuté directement sur le consommateur.

Sur le plan de la sécurité, Apple Pay ne transmet jamais le numéro de carte réel au commerçant. Chaque transaction génère un identifiant unique et chiffré, ce qui limite fortement les risques de fraude par interception ou clonage, en plus de l’authentification biométrique exigée à chaque paiement.

Vous trouverez toutes les informations officielles sur le site d’Apple Pay.

Questions fréquentes

Non, cela nécessite obligatoirement une carte bancaire enregistrée dans l’application Wallet. Contrairement à Wero ou BLIK, ce n’est pas un virement direct entre comptes.

Non, c’est entièrement gratuit pour l’utilisateur. Ce sont les banques qui reversent une commission à Apple sur chaque transaction.

Non, c’est réservé aux appareils Apple : iPhone, iPad, Mac et Apple Watch compatibles. Les utilisateurs Android doivent se tourner vers Google Pay ou Samsung Pay.

Depuis l’ouverture de la puce NFC de l’iPhone imposée par le Digital Markets Act européen, les banques peuvent proposer leur propre solution sans contact et éviter la commission versée à Apple sur chaque transaction Apple Pay.