Vous vivez en Pologne ou vous vous y installez comme moi, et tout le monde vous parle de BLIK comme si c’était une évidence ? Ce guide vous explique simplement ce qu’est BLIK, comment l’utiliser au quotidien, et en quoi il se distingue vraiment d’Apple Pay ou de Wero.

Qu’est-ce que BLIK ?

BLIK est un système de paiement mobile polonais qui permet de payer, retirer de l’argent et effectuer des virements sans carte bancaire, directement depuis l’application de sa banque. Lancé en 2015 par un consortium de six banques polonaises réunies sous l’entité Polski Standard Płatności, BLIK compte aujourd’hui près de 17 millions d’utilisateurs actifs.

Contrairement à un portefeuille numérique classique, BLIK n’existe pas sous la forme d’une application indépendante à télécharger. La fonctionnalité est intégrée directement dans l’application bancaire de chaque établissement polonais partenaire, comme mBank, PKO Bank Polski, ING ou Santander Bank Polska.

En 2024, BLIK a traité 2,4 milliards de transactions pour une valeur totale d’environ 350 milliards de zlotys. Ce volume en fait la méthode de paiement de référence en Pologne, largement devant les cartes bancaires classiques pour les achats du quotidien.

Comment fonctionne le paiement avec BLIK ?

Cela fonctionne grâce à un code à usage unique généré dans l’application bancaire, que l’utilisateur saisit pour valider une transaction. Ce code remplace entièrement le numéro de carte, l’IBAN ou toute autre donnée bancaire sensible.

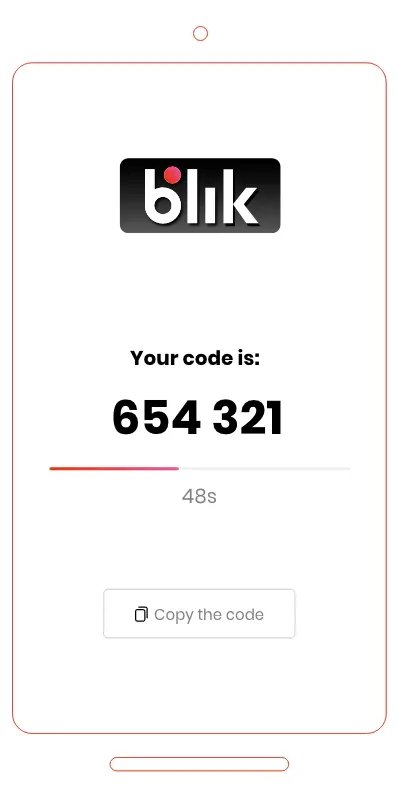

Le code BLIK à 6 chiffres

Le code est composé de 6 chiffres et reste valable seulement 2 minutes. Une fois ce délai écoulé, il faut simplement en générer un nouveau depuis l’application bancaire.

Ce code s’utilise en caisse, sur un site marchand, ou à un distributeur automatique. Après l’avoir saisi, l’utilisateur doit encore confirmer la transaction dans son application, en indiquant le montant et le bénéficiaire affichés.

Pour les transactions dépassant 50 zlotys, une confirmation par code PIN ou biométrie est exigée dans l’application. Le code étant à usage unique, il perd toute utilité une fois consommé, ce qui limite les risques en cas d’interception.

BLIK sans code, pour les paiements sans contact

BLIK propose aussi un mode de paiement sans code, en sollicitant simplement le NFC du smartphone. Il suffit de déverrouiller son téléphone et de l’approcher du terminal, comme on le ferait avec Apple Pay.

Pour les sites marchands de confiance déjà utilisés régulièrement, BLIK permet également d’enregistrer la boutique comme partenaire fiable. Le paiement se fait alors sans ressaisir de code, par simple notification à valider dans l’application.

Il sert aussi aux virements entre particuliers. Il suffit de connaître le numéro de téléphone du destinataire pour lui envoyer de l’argent instantanément, quelle que soit sa banque.

BLIK vs Apple Pay : quelles différences ?

BLIK et Apple Pay ne reposent pas sur la même architecture technique. Apple Pay encapsule une carte bancaire existante (Visa, Mastercard) pour la faire transiter par NFC, alors que BLIK effectue un virement instantané de compte à compte, sans passer par aucun réseau carte.

Cette différence a des conséquences : un paiement BLIK ne génère pas de commission d’interchange pour le commerçant, contrairement à un paiement via Apple Pay adossé à une carte Visa ou Mastercard.

La solution de paiement fonctionne aussi sans NFC grâce à son code à 6 chiffres, ce qui le rend utilisable sur des terminaux plus anciens ou pour des paiements en ligne classiques. Apple Pay, de son côté, reste limité aux appareils Apple et aux terminaux compatibles NFC.

BLIK vs Wero : quelles différences ?

BLIK et Wero appartiennent à la même famille de systèmes, celle des paiements de compte à compte sans carte. Leur différence tient surtout à leur portée géographique et à leur stade de développement.

Wero est un projet paneuropéen porté par l’European Payments Initiative (EPI), qui vise une couverture large dès le départ, en absorbant des solutions nationales comme iDEAL aux Pays-Bas ou Paylib en France. BLIK, à l’inverse, s’est d’abord imposé sur son marché national avant d’envisager une expansion, avec un succès déjà présent en Slovaquie et en Roumanie.

Les deux systèmes ont rejoint l’alliance EuroPA, qui réunit plusieurs solutions nationales européennes autour d’un objectif d’interopérabilité. BLIK n’a toutefois pas encore signé le protocole d’interopérabilité de février 2026 conclu entre EuroPA et Wero, ce qui laisse la Pologne pour l’instant en dehors de la première vague de connexion transfrontalière.

Concrètement, un utilisateur BLIK ne peut pas encore payer directement chez un commerçant qui accepte Wero, et inversement. Un pilote de virement entre BLIK et le système portugais MB WAY a toutefois déjà été testé, ce qui donne une idée de la direction prise par ces rapprochements.

Voici les trois systèmes mis côte à côte, pour visualiser rapidement ce qui les sépare.

| Critère | BLIK | Wero | Apple Pay |

|---|---|---|---|

| Type de paiement | Virement compte à compte | Virement compte à compte | Encapsulation de carte bancaire |

| Zone géographique | Pologne (Slovaquie, Roumanie) | France, Allemagne, Belgique | International |

| Accès | Application bancaire | Application bancaire ou app dédiée | Wallet Apple, lié à une carte |

| Besoin de NFC | Non (code à 6 chiffres) ou oui en sans contact | Non | Oui |

| Commission commerçant | Pas de commission carte | Pas de commission carte | Commission carte classique |

| Interopérable entre systèmes | Pas encore (hors EuroPA) | En cours via EuroPA | Non applicable |

BLIK est-il sécurisé ?

BLIK est considéré comme sécurisé grâce à son code à usage unique, sa validité de 2 minutes et la double authentification exigée dans l’application bancaire. Chaque transaction doit être confirmée manuellement, avec le montant et le bénéficiaire affichés avant validation.

Le principal point de vigilance ne vient pas de la technologie elle-même, mais de l’ingénierie sociale. Entre 2019 et 2020, des fraudeurs ont exploité des comptes de réseaux sociaux piratés pour demander à des proches de la victime de leur communiquer un code BLIK, prétendant en avoir besoin en urgence.

Le schéma repose toujours sur la même mécanique : un compte familier (piraté ou usurpé) crée un climat d’urgence, puis demande de partager un code censé être personnel. Ce type d’arnaque ne cible pas une faille de BLIK, mais la confiance naturelle qu’on accorde à un message venant d’un proche.

La règle à retenir reste simple : un code BLIK ne doit jamais être partagé avec qui que ce soit, même une personne de confiance qui le demande par message. Aucune banque ni aucun proche légitime n’a besoin que vous lui dictiez ce code. En cas de doute sur un message urgent, un appel téléphonique direct à la personne suffit généralement à démasquer la tentative.

Peut-on utiliser BLIK hors de Pologne ?

BLIK reste utilisable presque exclusivement en Pologne pour l’instant, même si son expansion se poursuit dans quelques pays voisins. Le système a racheté la société slovaque VIAMO en 2022 et s’est implanté en Roumanie en 2023.

Pour un voyageur français qui se rend en Pologne, l’outil n’est pas accessible sans compte bancaire polonais. Une carte bancaire classique ou un service, comme Revolut et ses abonnements, restent donc les solutions à privilégier pour payer sur place, en complément d’une bonne connexion mobile comme celle testée dans notre analyse des meilleurs forfaits eSIM en Pologne.

Pour les résidents qui s’installent en Pologne et ouvrent un compte dans une banque locale, l’accès se fait automatiquement, sans démarche supplémentaire ni application à télécharger.

S’installer en Pologne : comment activer BLIK ?

Pour activer BLIK, il faut ouvrir un compte courant chez une banque polonaise partenaire, comme mBank, PKO Bank Polski, ING ou Santander Bank Polska. La fonctionnalité apparaît alors automatiquement dans l’application, sans inscription séparée.

L’ouverture du compte demande en général un titre de séjour ou un PESEL (numéro d’identification polonais), un justificatif de domicile et une pièce d’identité. Certaines banques comme mBank ou PKO acceptent aussi une ouverture 100% en ligne pour les résidents étrangers, avec vérification vidéo.

Une fois le compte activé, BLIK apparaît directement dans le menu principal de l’application bancaire. Il ne reste plus qu’à générer un premier code pour tester une transaction, en caisse ou entre amis.

Vous trouverez toutes les explications détaillées sur le site officiel de BLIK.

Questions fréquentes

Oui, BLIK ne nécessite aucune carte bancaire. Le paiement passe par un code généré dans l’application de votre banque ou par le NFC de votre téléphone, en virement direct entre comptes.

Non, BLIK n’est pas disponible en France. Il reste réservé aux clients de banques polonaises partenaires, avec une expansion limitée pour l’instant à la Slovaquie et la Roumanie.

Pas encore. BLIK a rejoint l’alliance EuroPA mais n’a pas signé le protocole d’interopérabilité avec Wero de février 2026, ce qui empêche pour l’instant les paiements croisés entre les deux systèmes.

Un code BLIK est valable 2 minutes. Passé ce délai, il faut en générer un nouveau depuis l’application bancaire pour poursuivre le paiement.