Des milliards d’euros dorment dans des comptes bancaires, des livrets A ou des assurances vie oubliés. Une partie de cet argent pourrait légalement vous appartenir, sans que vous le sachiez. Pour le découvrir, il n’existe qu’un seul service officiel, public et entièrement gratuit : Ciclade. Mis en place par la Caisse des Dépôts, ce site est le moyen le plus sûr pour retrouver et récupérer ces fonds qui vous reviennent de droit.

Mis en place par la Caisse des Dépôts dans le cadre de la loi Eckert de 2014, ce site permet à chacun de rechercher facilement des sommes non réclamées issues de comptes bancaires, d’assurances vie ou d’épargnes salariales devenus inactifs. Accessible en quelques clics, le site Ciclade centralise toutes ces informations pour vous aider à retrouver ce qui pourrait vous revenir de droit.

Dans cet article, nous allons vous expliquer comment fonctionne Ciclade, quels types de comptes ou contrats sont concernés, comment lancer une recherche efficace, et que faire en cas de résultat positif. Nous verrons également les délais légaux, les documents à fournir et les erreurs à éviter pour ne pas voir sa demande rejetée.

Enfin, nous répondrons aux questions que beaucoup d’internautes se posent : Ciclade est-il fiable ? Pourquoi demande-t-il un RIB ? Combien de temps faut-il attendre pour recevoir son argent ? Autant de points que nous allons détailler dans ce guide complet pour récupérer votre argent oublié sur Internet.

Dernière mise à jour : janvier 2026

- Qu’est-ce que Ciclade ?

- Pourquoi un compte devient-il inactif ? Les causes les plus fréquentes

- La Caisse des Dépôts, c’est quoi ?

- Quels types de comptes et contrats sont concernés par Ciclade ?

- Quels sont les délais légaux pour récupérer son argent via Ciclade ?

- 🔎 Comment rechercher de l’argent oublié sur Ciclade ?

- ✅ J’ai trouvé une correspondance, que faire ensuite ?

- Pourquoi ma demande peut-elle être rejetée ?

- Est-ce que Ciclade est un site fiable ?

- Ciclade en vidéo

- Ce qu'il faut reteinir : pourquoi vérifier, et pourquoi maintenant

- FAQ : les réponses à vos questions sur Ciclade

Qu’est-ce que Ciclade ?

Ciclade est un service public en ligne mis en place par la Caisse des Dépôts, permettant à toute personne de rechercher des sommes d’argent non réclamées provenant de comptes ou de contrats inactifs. Il peut s’agir d’un compte bancaire oublié, d’un livret d’épargne, d’une assurance vie, voire d’un contrat de prévoyance.

Ce dispositif est né de la loi Eckert du 13 juin 2014, qui impose aux établissements financiers (banques, assurances, organismes d’épargne salariale) de transférer à la Caisse des Dépôts les fonds restés sans activité pendant plusieurs années. Ciclade centralise ainsi ces sommes devenues en déshérence, en attendant que leur légitime propriétaire – ou ses ayants droit – en demande la restitution.

Un service public 100 % gratuit et sécurisé

Contrairement à certaines arnaques qui fleurissent sur le web, Ciclade est le seul site officiel et public dédié à la récupération de ces avoirs. Il ne demande aucun paiement, ne propose aucun abonnement, et ne vous contacte jamais de manière proactive. Tout se fait à votre initiative, via une démarche personnelle et sécurisée.

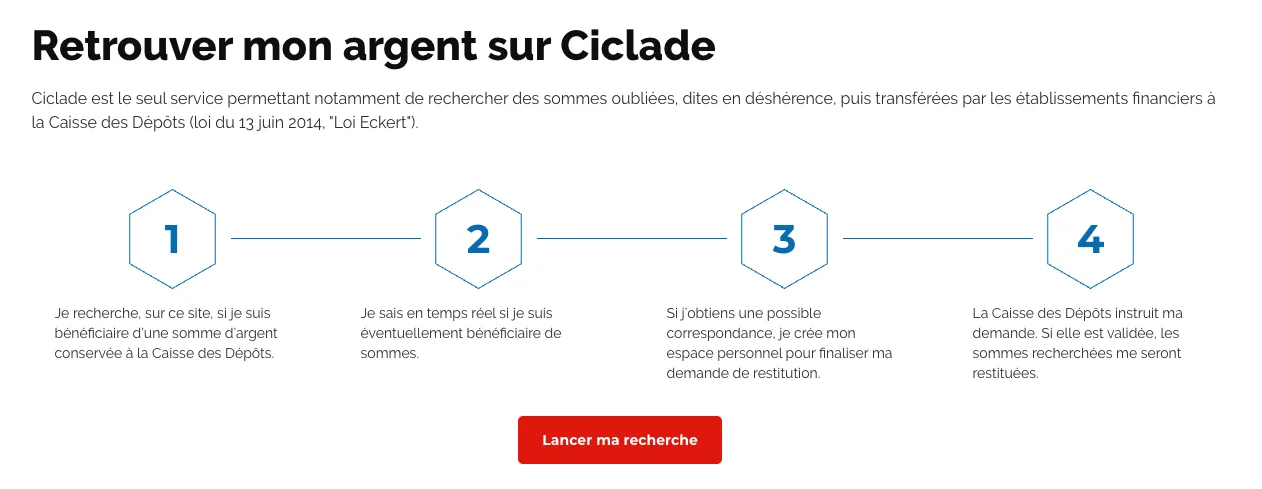

L’utilisation est simple et se déroule en trois étapes :

- Vous recherchez si vous êtes bénéficiaire d’une somme oubliée en renseignant des informations personnelles (nom, date de naissance…).

- En cas de correspondance possible, vous créez un espace personnel pour faire votre demande de restitution.

- La Caisse des Dépôts étudie votre dossier. Si elle le valide, l’argent vous est versé directement sur votre compte bancaire.

À noter que les recherches peuvent également être faites au nom d’une personne décédée, dans le cadre d’une succession par exemple.

Pourquoi un compte devient-il inactif ? Les causes les plus fréquentes

On se demande souvent comment il est possible d’oublier de l’argent. Pourtant, les raisons sont souvent liées à des changements de vie tout à fait courants. Comprendre ces causes peut vous aider à vous souvenir d’un potentiel compte oublié :

- Un déménagement : Un changement d’adresse peut entraîner une perte de contact avec une banque locale où un petit compte avait été ouvert.

- Un changement d’emploi : Avez-vous quitté une entreprise qui vous avait ouvert un plan d’épargne salariale (PEE, PERCO) ? Il est très fréquent que les anciens salariés oublient ces sommes.

- L’ouverture d’un compte pour un enfant : De nombreux parents ou grands-parents ouvrent un Livret A pour un nouveau-né. Des années plus tard, ce compte peut facilement tomber dans l’oubli.

- Le décès d’un proche : Lors d’une succession, il arrive que tous les comptes ou contrats d’assurance vie du défunt ne soient pas identifiés par les héritiers ou le notaire.

- Un simple changement de banque : En changeant de banque principale, il arrive qu’on laisse un ancien compte avec un petit solde positif, en se disant qu’on le fermera « plus tard ».

Ces situations sont extrêmement communes. C’est précisément pour éviter que cet argent ne soit perdu que la loi Eckert et le service Ciclade ont été créés.

La Caisse des Dépôts, c’est quoi ?

La Caisse des Dépôts et Consignations est un organisme public français créé en 1816. Placée sous le contrôle direct du Parlement, elle a pour mission de gérer et protéger l’épargne des Français, les fonds publics et les ressources de long terme du pays. Elle joue un rôle central dans le financement du logement social, du développement durable, des retraites, mais aussi dans la gestion des comptes inactifs et des contrats non réclamés. C’est elle qui pilote Ciclade, en toute indépendance, pour garantir que les fonds oubliés soient restitués à leurs véritables bénéficiaires.

Quels types de comptes et contrats sont concernés par Ciclade ?

Le service Ciclade couvre une large gamme de produits financiers inactifs, transférés à la Caisse des Dépôts après un certain délai d’inactivité. Que vous soyez titulaire vivant, ayant droit d’une personne décédée, ou bénéficiaire désigné sur un contrat, vous pouvez être concerné.

Comptes bancaires inactifs

Il s’agit des comptes courants, comptes à vue ou comptes titres, mais aussi des produits d’épargne classiques comme :

- Livret A

- Livret de développement durable et solidaire (LDDS)

- Livret Jeune

- Codevi (ancien nom du LDDS)

- Plan Épargne Logement (PEL)

Les délais avant transfert sont de 10 ans sans activité pour les titulaires vivants et 3 ans après le décès si les ayants droit ne se manifestent pas.

Comptes d’épargne salariale

Ciclade permet aussi de rechercher des sommes issues :

- Des PEE (Plans Épargne Entreprise)

- Des dispositifs de retraite type PERCO ou PER

La notion d’inactivité est spécifique : le début de disponibilité des sommes coïncide souvent avec l’âge légal de départ en retraite. Il est donc conseillé de consulter par ailleurs le site info-retraite.fr. Les délais sont identiques à ceux des comptes bancaires inactifs.

Assurances vie non réclamées

Ce sont les contrats dont le souscripteur est :

- Vivant, mais non retrouvé après l’échéance du contrat

- Décédé, sans que les bénéficiaires aient été identifiés

Les délais avant transfert sont de 10 ans après échéance ou décès et 20 ans de conservation à la CDC. Au-delà de 30 ans, les fonds sont définitivement perdus et versés à l’État.

Contrats de prévoyance temporaire décès

Ces contrats peuvent inclure :

- Capital décès

- Prestations obsèques

- Rentes (conjoint, éducation)

Depuis le 1er janvier 2015, leurs capitaux non réclamés sont également transférés à la CDC.

Bons de capitalisation et bons au porteur

Dans ce cas précis, il faut d’abord contacter l’organisme d’assurance émetteur pour obtenir une attestation d’authenticité, nécessaire pour initier la recherche sur Ciclade.

Note : tous ces avoirs sont soumis à la déchéance trentenaire : passé 30 ans d’inactivité, ils sont définitivement acquis à l’État ou aux collectivités d’Outre-mer. Si vous pensez être concerné, il est donc urgent d’agir avant le 31 décembre 2026 pour certains contrats.

Quels sont les délais légaux pour récupérer son argent via Ciclade ?

Lorsqu’un compte bancaire ou un contrat d’assurance n’est plus actif depuis plusieurs années, la loi Eckert encadre avec précision ce qu’il advient des sommes qu’il contient. Le transfert à la Caisse des Dépôts ne signifie pas que l’argent est immédiatement perdu, mais il existe des délais bien définis pour en réclamer la restitution.

Si le titulaire est encore en vie mais qu’il ne s’est pas manifesté depuis dix ans, l’établissement gestionnaire (banque, assureur ou organisme d’épargne salariale) clôture le compte ou le contrat, puis en transfère le solde à la Caisse des Dépôts. Cette dernière conserve les fonds pendant une durée maximale de vingt ans. Durant cette période, le titulaire – ou toute personne autorisée – peut entamer une démarche de restitution via Ciclade. Au total, cela laisse donc trente ans pour agir, au-delà desquels les sommes sont définitivement versées à l’État ou aux collectivités d’Outre-mer.

Lorsque le titulaire est décédé, le processus s’accélère : le transfert à la Caisse des Dépôts intervient après seulement trois ans d’inactivité si aucun ayant droit ne s’est manifesté. Là encore, la période de conservation à la Caisse est de vingt-sept ans, ce qui mène au même délai global de trente ans avant que les avoirs ne soient perdus pour de bon. Ce mécanisme est identique pour tous les types de produits concernés par la loi Eckert : comptes bancaires, livrets, contrats d’assurance vie, plans d’épargne entreprise ou contrats de prévoyance temporaire décès. Et c’est justement cette échéance de trente ans qu’il faut garder en tête.

L’année 2026 représente un cap symbolique : les comptes et contrats devenus inactifs en 1995 arriveront à la limite légale. Autrement dit, les personnes concernées auront jusqu’au 31 décembre 2026 pour effectuer une demande de restitution, sans quoi les avoirs seront définitivement reversés au Trésor public.

Ciclade n’est pas magique et ne permet donc pas de récupérer de l’argent « à tout moment » : la procédure est encadrée dans le temps, et chaque année de plus réduit un peu plus les chances de réclamation. Si vous avez un doute, il vaut mieux vérifier maintenant plutôt que de regretter plus tard.

🔎 Comment rechercher de l’argent oublié sur Ciclade ?

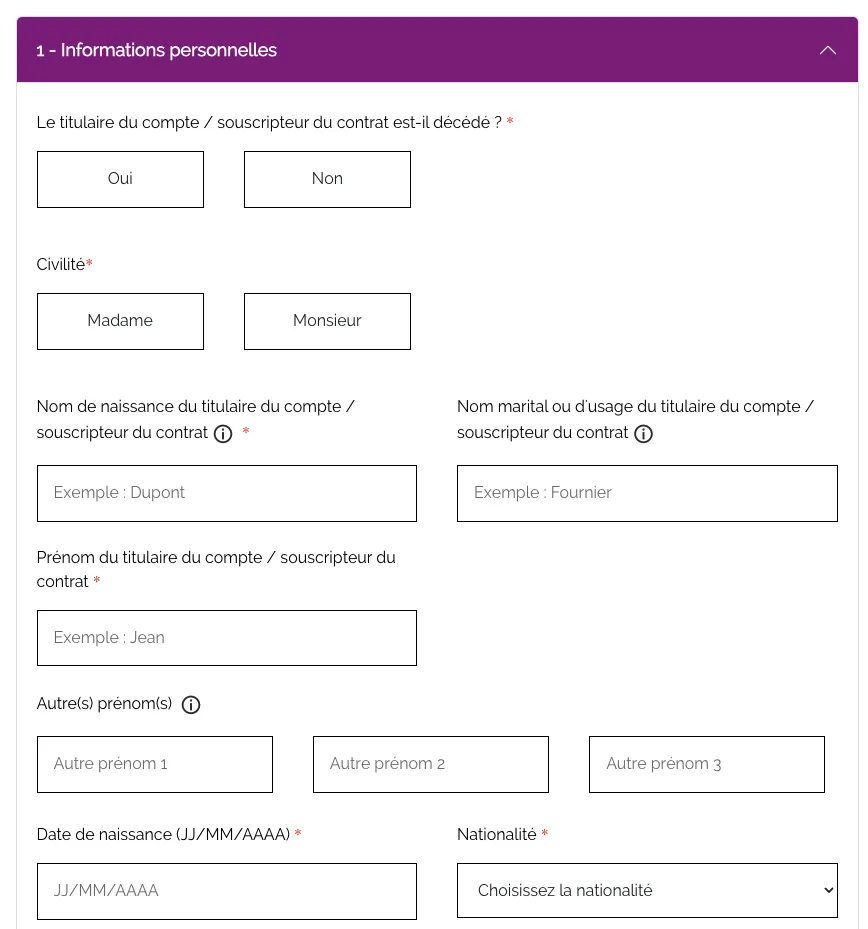

La bonne nouvelle avec Ciclade, c’est que tout commence en ligne et que la démarche est totalement gratuite. Pour lancer une recherche, il suffit de se rendre sur le site officiel. Pas besoin de créer un compte tout de suite : on commence simplement par remplir un formulaire avec quelques informations clés.

Ce formulaire vous demande d’indiquer les nom et prénom du titulaire du compte ou du contrat (ou ceux de la personne décédée, si vous êtes ayant droit), sa date de naissance, et le cas échéant sa date de décès. Plus les informations sont précises – notamment les autres prénoms de l’état civil, le nom d’usage, ou la dernière adresse connue – plus vous augmentez vos chances de faire ressortir une correspondance.

Si vous possédez des références de comptes bancaires (numéro de compte, IBAN, livret A…), vous pouvez en ajouter jusqu’à dix dans le formulaire. Cela peut accélérer le traitement et renforcer la fiabilité du résultat.

La recherche est instantanée. Deux cas de figure peuvent alors se présenter. Si aucune somme ne correspond aux informations saisies, un message vous en informe, accompagné d’explications possibles : soit les fonds ne sont pas encore arrivés à la Caisse des Dépôts, soit ils ont déjà été transférés à l’État après les trente ans d’inactivité. Il est alors recommandé de renouveler votre recherche ultérieurement.

Mais si le moteur de recherche détecte une possible correspondance, vous êtes invité à créer un espace personnel sécurisé pour poursuivre la demande de restitution. C’est à ce moment-là que les démarches s’affinent et que l’envoi de justificatifs devient nécessaire.

À noter : vous pouvez effectuer la recherche en tant que titulaire du compte, bénéficiaire ou ayant droit. Ce point est important à bien sélectionner lors de votre saisie.

✅ J’ai trouvé une correspondance, que faire ensuite ?

Si votre recherche aboutit à une correspondance possible sur Ciclade, cela signifie qu’un ou plusieurs produits financiers inactifs semblent correspondre aux informations que vous avez fournies. Ce n’est pas encore une certitude, mais suffisamment d’éléments concordent pour que vous puissiez entamer une demande de restitution.

La première étape consiste à créer votre espace personnel sur le site. Cette inscription est indispensable pour garantir la sécurité de votre démarche et permettre un suivi structuré de votre demande. Attention : une fois la correspondance affichée, vous disposez de 15 minutes pour initier la création de cet espace, sans quoi il faudra relancer la recherche.

Une fois connecté, vous accédez à un tableau de bord où vous pouvez remplir un formulaire plus détaillé et surtout téléverser les justificatifs nécessaires. Ces documents permettent à la Caisse des Dépôts de s’assurer que vous êtes bien la personne concernée (ou un ayant droit légitime). Selon votre situation, les pièces à fournir peuvent inclure :

- Une pièce d’identité en cours de validité (CNI, passeport, carte de séjour…),

- Un justificatif de décès,

- Un justificatif de succession ou mandat notarial,

- Un RIB du compte bancaire actif sur lequel vous souhaitez recevoir les fonds.

Petite subtilité à noter : Ciclade vous demandera un RIB ou un IBAN, ce qui en inquiète parfois certains. Mais rassurez-vous, cela sert uniquement à effectuer le virement en cas de validation de votre demande. Le site étant officiel, hébergé par la Caisse des Dépôts, la sécurité des données est assurée.

Une fois tous les documents transmis, n’oubliez pas de cliquer sur le bouton « soumettre » pour valider définitivement votre demande. Ce clic est indispensable : sans lui, la demande ne sera pas prise en compte, même si tous les fichiers sont bien déposés. Un accusé de réception vous est ensuite envoyé, confirmant que votre dossier est entre de bonnes mains.

Pourquoi ma demande peut-elle être rejetée ?

Même si votre recherche sur Ciclade donne lieu à une correspondance possible, cela ne garantit pas automatiquement le versement de l’argent. La demande de restitution fait l’objet d’un examen rigoureux par la Caisse des Dépôts, et plusieurs motifs peuvent entraîner un refus.

L’un des cas les plus fréquents : l’homonyme

Il est possible que vous partagiez le même nom et prénom qu’une autre personne, mais que les autres informations (date de naissance, lieu de naissance, etc.) ne correspondent pas. Dans ce cas, même si une correspondance apparaît dans le moteur de recherche, vous ne serez pas reconnu comme le bénéficiaire légitime, et la demande sera rejetée.

Une erreur de saisie dans les informations personnelles

Un simple oubli, une faute de frappe ou une mauvaise orthographe peuvent fausser la recherche et nuire à l’analyse du dossier. C’est pourquoi il est vivement recommandé de saisir toutes les informations avec la plus grande précision, en incluant le nom marital ou d’usage, tous les prénoms de l’état civil, et la commune de naissance.

Une identification incorrecte dans l’espace personnel

Lorsque vous faites la demande, vous devez indiquer si vous êtes le titulaire, un bénéficiaire, un représentant légal ou un notaire. Si vous choisissez le mauvais statut, la Caisse des Dépôts ne pourra pas traiter correctement votre demande, ce qui peut entraîner un rejet par simple défaut de conformité.

Des justificatifs incomplets ou non conformes

Il arrive également que certaines pièces soient illisibles, incomplètes ou non valides (document expiré, mauvaise qualité de scan, fichier trop volumineux, absence de fusion entre recto et verso de la pièce d’identité…). Dans ce cas, la Caisse des Dépôts peut demander des compléments, ou refuser le dossier si les pièces ne permettent pas de prouver l’identité ou la qualité du demandeur.

Il est donc essentiel de soigner chaque étape de la procédure, de la recherche initiale à la soumission des documents. Mieux vaut passer un peu plus de temps à bien remplir le dossier, que de voir sa demande refusée après plusieurs semaines d’attente.

Est-ce que Ciclade est un site fiable ?

Face à la multiplication des arnaques en ligne, il est légitime de se poser la question : peut-on faire confiance à Ciclade ? La réponse est claire : oui.

Ciclade est un service officiel mis en place par la Caisse des Dépôts, une institution publique créée en 1816 et placée sous le contrôle direct du Parlement français. Sa mission est de gérer des fonds publics et privés en toute sécurité. Ce n’est donc ni une entreprise privée, ni un intermédiaire commercial, mais bien un acteur public indépendant.

Comme l’indique la Caisse des Dépôts :

« Ciclade est le seul service public permettant de rechercher des sommes d’argent oubliées, transférées en application de la loi Eckert. Son rôle est de garantir que ces fonds reviennent à leurs légitimes bénéficiaires. »

Le site ciclade.caissedesdepots.fr est sécurisé, en HTTPS, et il ne vous demandera jamais de payer quoi que ce soit pour réaliser une recherche ou une demande de restitution. Toutes les démarches sont gratuites, et vos données personnelles sont utilisées uniquement dans le cadre du traitement de votre demande. Certaines inquiétudes peuvent naître du fait que Ciclade vous demande de fournir un RIB ou un IBAN. Là encore, pas de crainte à avoir : cette information est nécessaire pour que la Caisse des Dépôts puisse effectuer le virement si votre demande est acceptée. Elle ne sert à rien d’autre, et elle n’est jamais partagée avec des tiers.

Enfin, pour éviter toute tentative de phishing ou de faux sites ressemblant à Ciclade, il est essentiel de toujours passer par l’adresse officielle : https://ciclade.caissedesdepots.fr Si vous recevez un email ou un appel se faisant passer pour Ciclade et vous demandant de l’argent, sachez qu’il s’agit forcément d’une fraude. Ciclade ne vous contactera jamais en direct sans démarche préalable de votre part.

Ciclade en vidéo

Envie d’un tuto en vidéo ? Le créateur de contenu Axel Paris, suivi par plus de 80 000 abonnés sur YouTube, explique étape par étape comment utiliser le site Ciclade pour rechercher des fonds oubliés. En moins de 7 minutes, il revient sur les points essentiels.

Ce qu’il faut reteinir : pourquoi vérifier, et pourquoi maintenant

La démarche proposée par Ciclade est simple, rapide, totalement gratuite… et pourtant encore trop peu connue. C’est d’ailleurs pour cette raison que cet article existe : faire connaître ce service public. Chaque année, ce sont des milliers de comptes bancaires, livrets, contrats d’assurance ou d’épargne qui sont oubliés, souvent sans que leurs titulaires ou leurs ayants droit ne s’en doutent.

Grâce à Ciclade, il est désormais possible de retrouver ces fonds en ligne, en toute sécurité, via un service public transparent géré par la Caisse des Dépôts. Que vous soyez à la recherche d’un ancien compte, d’un contrat au nom d’un proche décédé, ou simplement curieux de savoir si de l’argent vous attend quelque part, vous n’avez rien à perdre à essayer.

Mais attention : ce droit à la restitution n’est pas éternel. Au bout de 30 ans, les fonds sont définitivement reversés à l’État, sans aucun recours possible. Et pour de nombreux produits devenus inactifs en 1995, la date limite est fixée au 31 décembre 2026. Passé ce délai, il sera tout simplement trop tard. Alors, avant de refermer cet article, prenez quelques minutes pour faire le test. Un nom, une date de naissance, et peut-être… une belle surprise au bout de la démarche.

FAQ : les réponses à vos questions sur Ciclade

Ciclade est le site officiel de la Caisse des Dépôts qui permet à toute personne de rechercher gratuitement des sommes d’argent oubliées issues de comptes inactifs ou de contrats non réclamés. Il s’agit d’un service public en ligne, totalement sécurisé et sans frais.

Oui, absolument. Ciclade est un service de l’État, opéré par la Caisse des Dépôts. Il ne s’agit pas d’un site commercial ou privé, et il ne demande jamais de paiement. Vos données sont protégées, et les démarches sont sécurisées de bout en bout.

Le RIB (ou l’IBAN) est requis uniquement si votre demande est acceptée, pour permettre le virement des fonds retrouvés sur votre compte bancaire actuel. Cela n’a rien d’inquiétant : le site est officiel, et vos coordonnées bancaires ne sont utilisées qu’à cette fin.

Il suffit de remplir le formulaire en ligne avec les nom, prénom, date de naissance (et éventuellement date de décès) du titulaire. Vous pouvez aussi indiquer des références de comptes (IBAN, numéros, etc.) pour affiner la recherche.

Il n’existe pas de service téléphonique. Le contact s’effectue via votre espace personnel sur le site Ciclade, une fois votre demande lancée. Vous pouvez aussi envoyer des documents ou demandes par courrier si vous n’avez pas accès à Internet. Si vous avez des questions et que vous n’avez pas encore fait de demande, il existe aussi un formulaire de contact.

Les délais peuvent varier selon les cas. Une fois votre dossier validé, un virement est effectué dans un délai de plusieurs semaines. Un statut « À payer » peut apparaître dans l’espace personnel avant le transfert effectif sur votre compte.

Plusieurs raisons peuvent expliquer cela :

– Le compte n’a pas encore été transféré à la Caisse des Dépôts (délai légal non atteint)

– Les fonds ont déjà été versés à l’État (déchéance de 30 ans)

– Une erreur ou une information manquante dans votre saisie

Dans tous les cas, vous pouvez retenter votre recherche ultérieurement avec des informations plus précises

Oui, tout à fait. Vous pouvez effectuer une recherche en tant qu’ayant droit, notamment pour un parent ou un grand-parent décédé. Il vous faudra indiquer la date de décès, et fournir des justificatifs de succession lors de la demande.

Oui, à condition que ces produits soient devenus inactifs depuis plusieurs années. Le Livret A, le LDDS, les assurances vie, et même les bons de capitalisation sont pris en compte dans la recherche Ciclade, sous réserve qu’ils aient été transférés à la Caisse des Dépôts.