Quand j’ai lancé mon activité de freelance tech il y a quelques mois, je me suis retrouvé face à un dilemme classique : quelle banque pro choisir ? Entre les offres traditionnelles qui m’obligeaient à prendre rendez-vous en agence et les néobanques qui fleurissaient partout, j’avais l’embarras du choix. C’est là que Shine a attiré mon attention.

Élu Service Client de l’Année 2026 dans la catégorie banque en ligne pour entreprises, Shine propose un compte professionnel 100% en ligne, sans frais cachés, avec une promesse alléchante : simplifier la vie des indépendants. Mais qu’en est-il vraiment quand on est développeur, créateur de contenu tech ou entrepreneur dans le digital ? J’ai décidé de tester Shine de fond en comble pour vous livrer mon retour d’expérience complet en 2026.

- Qu'est-ce que Shine ?

- Mon parcours d'ouverture de compte Shine

- Les tarifs Shine en 2026 : que propose réellement chaque offre ?

- Mon test de l'interface : une expérience utilisateur soignée

- La facturation intégrée : un vrai gain de temps

- La gestion des dépenses et reçus

- Les intégrations : le talon d'Achille pour les power users tech

- Les moyens d'encaissement : complets et pratiques

- Le service client : élu de l'année, et ça se sent

- Les assurances incluses : un argument souvent sous-estimé

- Ce que j'ai aimé chez Shine

- Ce qui pourrait être amélioré

- Shine vs Qonto : le match pour les freelances tech

- Mon avis final sur Shine en 2026

- Questions fréquentes : Shine

Qu’est-ce que Shine ?

Avant de plonger dans mon test, faisons un rapide point sur ce qu’est Shine. Lancée en 2017 par Nicolas Reboud et Raphaël Simon, Shine n’est pas à proprement parler une banque, mais un établissement de paiement enregistré auprès de l’ACPR. En clair, c’est une néobanque professionnelle, rachetée par la Société Générale en 2020, puis par le groupe danois Ageras en décembre 2024.

Aujourd’hui, Shine compte plus de 120 000 clients et s’adresse principalement aux indépendants, freelances, micro-entreprises, TPE et PME. Ce qui m’intéressait particulièrement, c’est son positionnement 100% digital avec une application mobile très bien notée (4,8/5 sur l’App Store avec plus de 12 000 avis).

Mon parcours d’ouverture de compte Shine

J’ai commencé par télécharger l’application Shine sur mon iPhone. Premier constat : l’interface est propre, moderne et intuitive. Le processus d’inscription m’a pris exactement 7 minutes, montre en main.

Voici ce que j’ai dû fournir :

- Mon numéro de téléphone

- Mon numéro SIRET (Shine a automatiquement récupéré mes informations d’entreprise)

- Une pièce d’identité (j’ai pris des photos de ma carte d’identité directement depuis l’app)

- Un selfie pour vérifier mon identité

- Quelques informations sur mon patrimoine et ma résidence fiscale

La procédure de vérification m’a semblé rigoureuse mais fluide. J’ai dû signer électroniquement les contrats avec un code reçu par SMS. Mon compte a été validé en moins de 24 heures, ce qui m’a agréablement surpris comparé aux 5 à 10 jours qu’on me promettait dans les banques traditionnelles.

Les tarifs Shine en 2026 : que propose réellement chaque offre ?

Shine propose quatre offres en 2026, et c’est là que j’ai dû faire un vrai choix stratégique. Voici ce que j’ai découvert lors de ma comparaison.

L’offre Free (0€/mois)

Contrairement à tous ses concurrents : Shine propose désormais une offre totalement gratuite. Elle comprend :

- 1 carte bancaire Mastercard Basic

- 5 virements ou prélèvements SEPA par mois inclus

- Un outil de facturation illimité

- Des exports comptables

- L’accès au service client 7j/7

Pour tester le service, j’ai trouvé cette offre parfaite. Mais pour une activité régulière, les 5 virements mensuels sont vite limités (0,40€ HT par virement supplémentaire).

L’offre Start (9€ HT/mois)

C’est l’offre que j’ai choisie pour démarrer. Elle inclut :

- 1 carte bancaire Mastercard Basic

- 30 virements et prélèvements inclus

- 1 sous-compte en plus du compte principal

- Un tableau de bord de pilotage avec estimateur de charges

- Tous les outils de l’offre Free

- Assurances incluses

Des assurances incluses dès cette offre : assistance juridique et recouvrement de créances (10 appels/an chacune), protection hameçonnage (jusqu’à 1 000 €/an), assurance fraude (jusqu’à 1 500 €/an), casse écran téléphone (jusqu’à 200 €, franchise 50 €) et assistance hospitalisation (100 €/nuit, jusqu’à 3 nuits).

À 9€/mois, je trouve que c’est un excellent rapport qualité-prix pour un freelance qui facture régulièrement.

Réduction automatiquement appliquée à l’inscription.

Pour rappel, les plafonds de chiffre d’affaires applicables en micro-entreprise ont été revalorisés au 1er janvier 2026, ce qui rend cet estimateur encore plus utile pour anticiper l’année.

L’offre Plus (20€ HT/mois)

Après deux mois avec Start, je suis passé à Plus pour tester les fonctionnalités supplémentaires :

- 2 cartes bancaire Mastercard Premium

- 100 virements et prélèvements inclus

- 1 compte principal + 4 sous-comptes

- Plafonds augmentés (40 000€ sur 30 jours au lieu de 20 000€)

- Assurances et assistances exclusives (hospitalisation, casse/vol, frais de santé à l’étranger)

- Support prioritaire

Réduction automatiquement appliquée à l’inscription.

L’offre Business (60€ HT/mois)

Je n’ai pas testé cette offre, car elle s’adresse clairement aux entreprises avec plusieurs collaborateurs (jusqu’à 10 cartes physiques Premium, accès illimités, dépenses d’équipe).

Mon test de l’interface : une expérience utilisateur soignée

En tant que personne qui teste régulièrement des applications tech, je suis assez exigeant sur l’UX/UI. Et je dois dire que Shine m’a bluffé.

L’application mobile

L’interface est épurée, fluide et réactive. Deux boutons centraux structurent l’expérience :

- « Encaisser » : pour créer une facture, encaisser un chèque ou déposer des espèces

- « Envoyer » : pour effectuer un virement ou créer un mandat de prélèvement

J’apprécie particulièrement la rapidité de navigation. Aucun lag, aucun bug pendant mes trois mois de test. Les notifications sont personnalisables et arrivent en temps réel (chaque paiement, chaque virement reçu). Pour quelqu’un qui gère son activité depuis son smartphone, c’est essentiel.

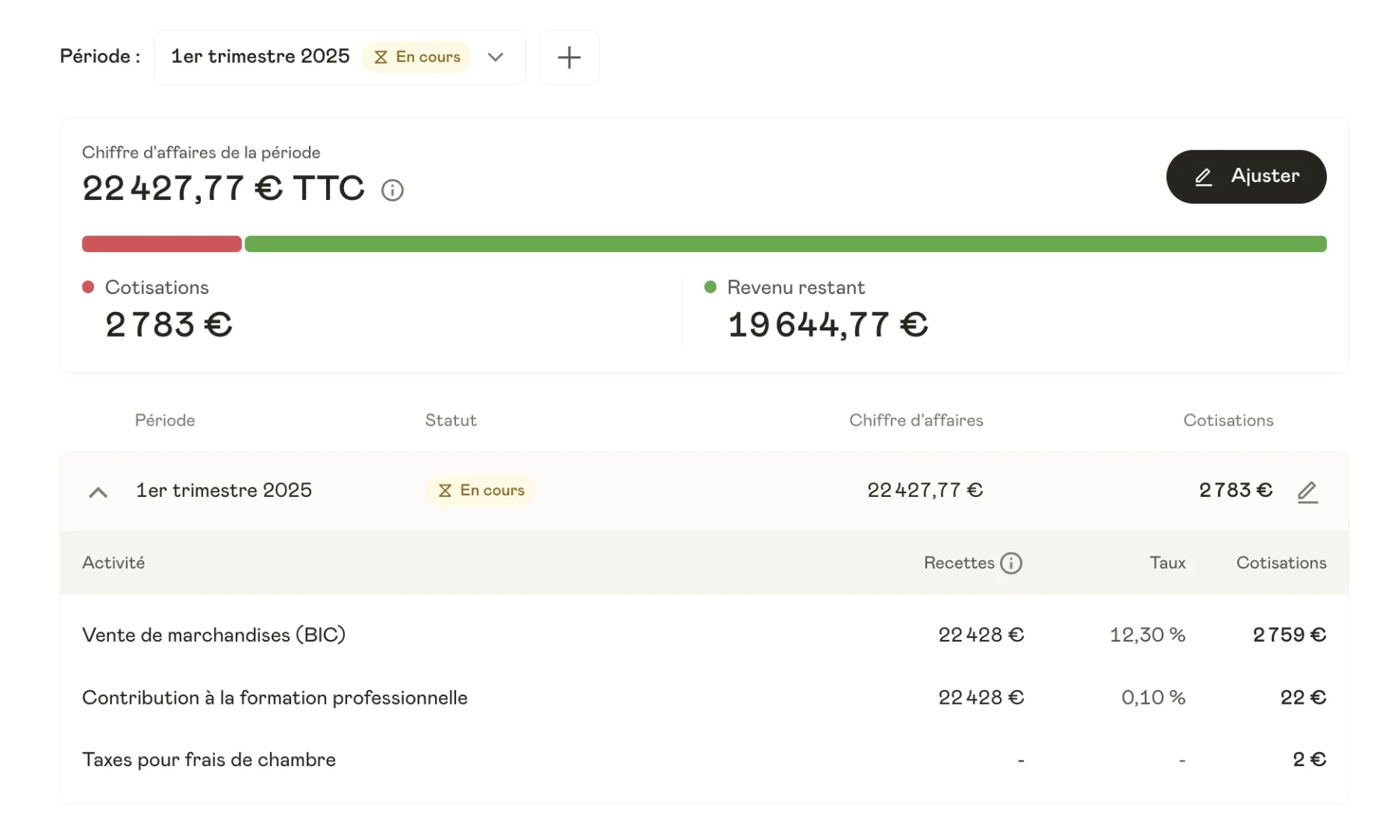

Le tableau de bord affiche clairement :

- Mon solde actuel

- Une estimation de mes charges URSSAF (très pratique pour anticiper)

- Mes dépenses classées par catégories

- Une barre de progression de mon chiffre d’affaires

L’interface web

L’interface web est tout aussi réussie. Je l’utilise principalement pour :

- Consulter mon historique de transactions sur un grand écran

- Générer des exports comptables

- Créer des factures complexes avec plusieurs lignes

Un point qui m’a marqué : la cohérence entre mobile et web. Tout ce que je fais sur l’un est instantanément synchronisé sur l’autre.

La facturation intégrée : un vrai gain de temps

En tant que freelance, je passe beaucoup de temps à gérer ma facturation. L’outil de Shine m’a vraiment simplifié la vie.

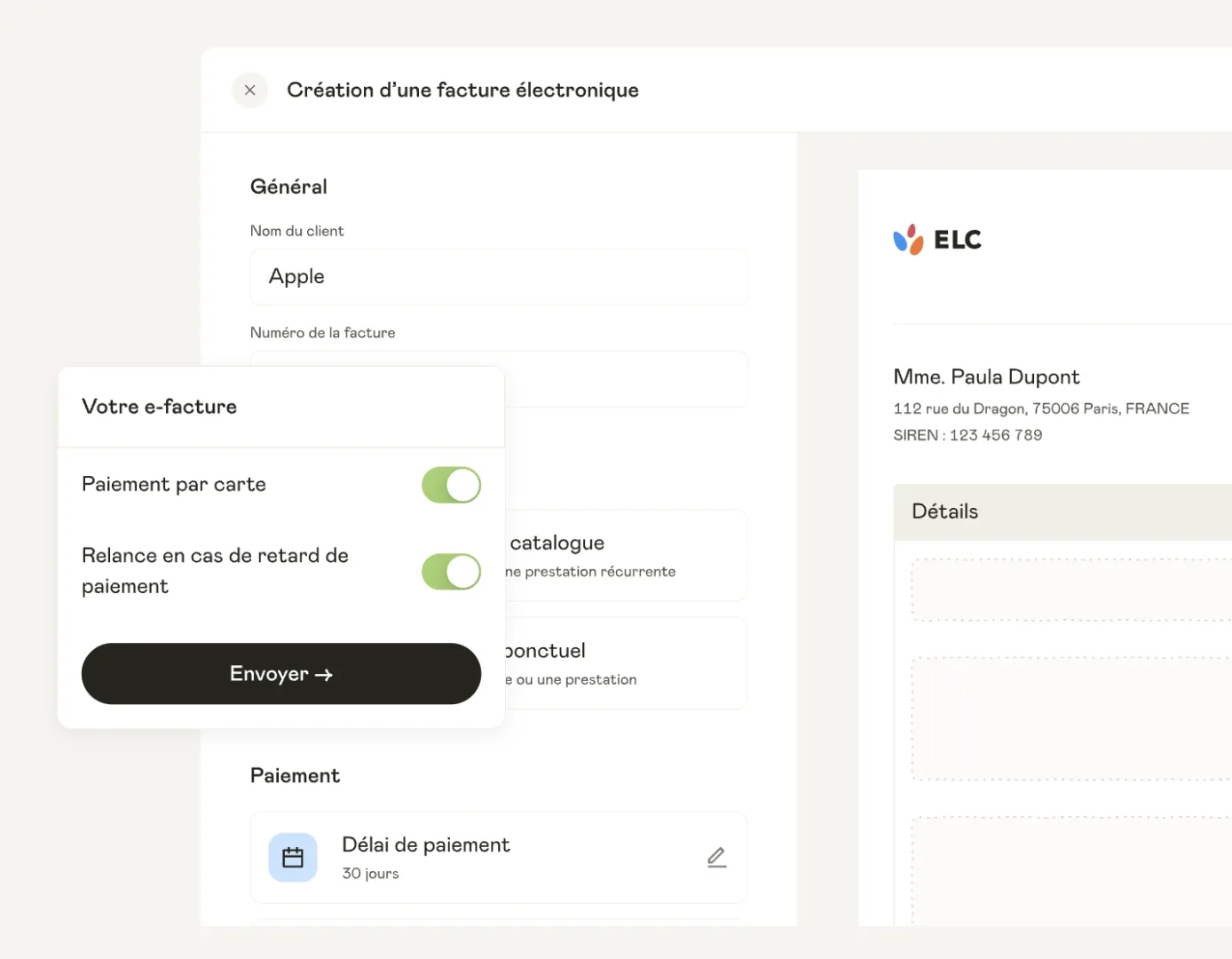

Création de factures

Créer une facture prend moins de 2 minutes :

- Je clique sur « Encaisser » puis « Créer une facture »

- Je sélectionne mon client (ou j’en crée un nouveau)

- J’ajoute mes prestations avec les quantités et tarifs

- Shine calcule automatiquement le total et la TVA

- J’envoie la facture par email directement depuis l’app

Les factures sont professionnelles, avec mon logo, mes coordonnées et toutes les mentions légales obligatoires. Je peux personnaliser les templates, ajouter des conditions de paiement et même programmer des relances automatiques.

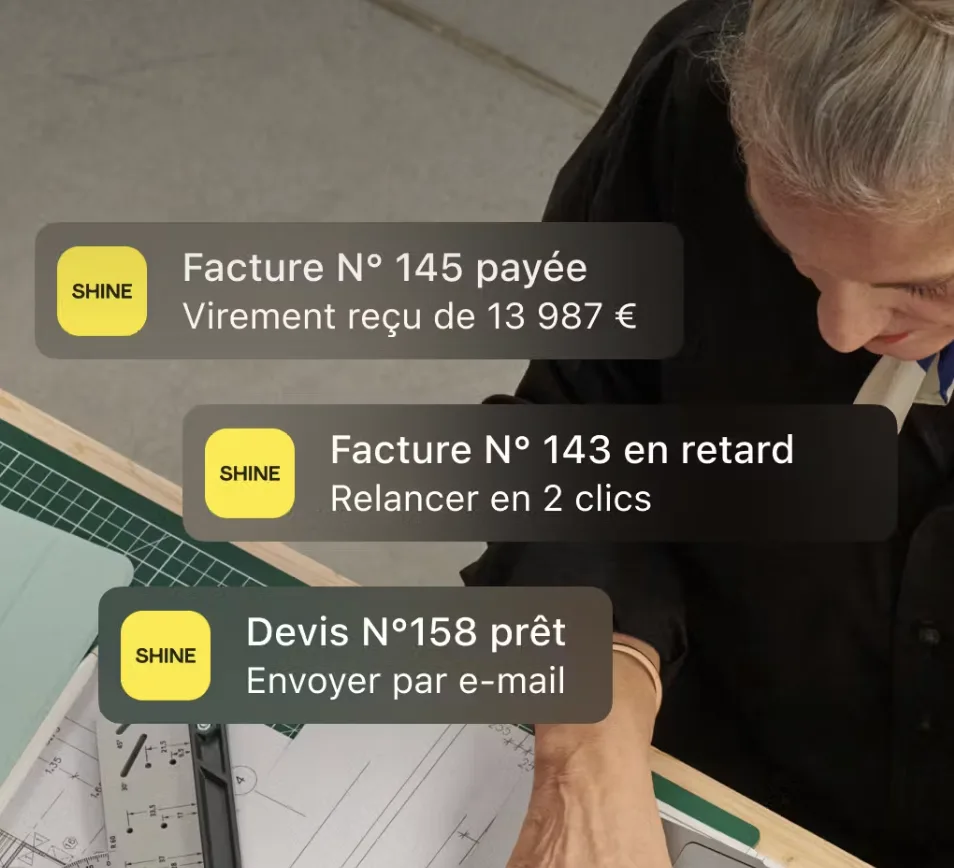

Suivi des paiements

Ce que j’adore : quand un client me paie, Shine rapproche automatiquement le virement avec la facture correspondante. Je reçois une notification « Facture #2024-015 payée » et la facture passe en statut « Payée ». Finies les heures passées à vérifier manuellement qui a payé quoi.

La facturation électronique : Shine anticipe 2026

Nouveauté importante début 2026 : Shine a intégré la réception et le traitement des factures électroniques. Concrètement, je peux maintenant recevoir des factures électroniques directement dans mon interface Shine et les payer en un seul clic. Pourquoi c’est important ? Parce que la facturation électronique devient obligatoire en France de manière progressive à partir de 2026. Shine anticipe cette obligation et se positionne comme plateforme agréée, ce qui me permet d’être déjà en conformité.

L’envoi de factures électroniques est annoncé comme « à venir » sur leur roadmap. Pour l’instant, je continue de créer mes factures normalement, mais je sais que cette fonctionnalité arrivera prochainement pour être totalement conforme aux nouvelles réglementations. Pour un freelance tech qui veut éviter les problèmes administratifs, c’est rassurant de voir que Shine prend les devants sur ces obligations légales.

La gestion des dépenses et reçus

Au-delà de la facturation client, Shine propose des outils pratiques pour gérer vos dépenses professionnelles au quotidien. C’est un aspect que j’utilise énormément et qui me fait gagner un temps précieux, surtout au moment de préparer ma comptabilité.

Le principe est simple mais efficace : chaque fois que je fais une dépense avec ma carte Shine, je reçois une notification instantanée. En quelques clics depuis l’app, je peux prendre en photo le ticket de caisse (ou importer un reçu numérique), ajouter le taux de TVA applicable (20%, 10%, 5,5%), et catégoriser la dépense. Tout est centralisé au même endroit, et Shine conserve un historique illimité de toutes mes transactions et reçus.

Mon workflow typique : j’achète un écran 4K à 450€ pour mon setup, je paie avec ma carte Shine, je prends en photo le ticket en sortant du magasin, j’ajoute la TVA à 20% et la catégorie « Matériel informatique ». Total : 30 secondes. Quand mon comptable me demande les justificatifs en fin de trimestre, tout est déjà là, classé et prêt à être exporté en CSV.

Les trois fonctionnalités clés que j’utilise quotidiennement :

- Dématérialisation des reçus : fini les boîtes à chaussures pleines de tickets papier, tout est numérisé et rattaché automatiquement à la transaction correspondante

- Ajout rapide de TVA : indispensable si vous êtes assujetti à la TVA, vous catégorisez chaque dépense avec le bon taux pour faciliter vos déclarations

- Historique illimité : contrairement à certains concurrents qui limitent l’accès aux anciennes transactions, Shine conserve tout sans limite de temps, ce qui est crucial pour respecter les obligations légales de conservation (10 ans en France)

Attention tout de même, Shine ne propose pas de scan automatique avec OCR comme Qonto ou Pennylane. Vous devez vérifier manuellement les informations du reçu au lieu que l’app les remplisse automatiquement. Pour un freelance, ça reste très gérable, mais c’est un point d’amélioration possible.

Les intégrations : le talon d’Achille pour les power users tech

Ici, je dois être honnête : c’est le point faible de Shine pour un profil tech comme le mien.

Shine Connect : l’API officielle

Shine a lancé Shine Connect, une API permettant de connecter votre compte à d’autres applications. J’ai consulté leur portail développeurs (developers.shine.fr) et les possibilités existent, mais elles restent limitées comparées à la concurrence.

Les intégrations comptables officielles incluent des logiciels comme iPaidThat, Pennylane ou Georges, mais je n’ai pas trouvé de connexion native avec Notion, Airtable ou d’autres outils no-code que j’utilise au quotidien.

Zapier : la solution de contournement

J’ai tenté de créer des automatisations via Zapier. Malheureusement, Shine n’apparaît pas dans la liste officielle des intégrations Zapier. Pour automatiser certains workflows, j’ai dû passer par des solutions tierces qui se connectent à l’API Shine, mais c’est loin d’être idéal.

Si vous êtes un power user qui veut créer un dashboard Notion synchronisé avec vos transactions bancaires ou automatiser vos rappels clients via des zaps complexes, vous risquez d’être frustré. C’est un point où Qonto (le concurrent principal) est supérieur avec plus de 80 intégrations officielles.

Les moyens d’encaissement : complets et pratiques

Virements SEPA et internationaux

Les virements SEPA (zone euro) sont rapides et gratuits dans la limite de mon forfait. Depuis fin 2024, Shine propose aussi les virements internationaux hors zone SEPA vers une dizaine de devises (Dollar US, Livre Sterling, Franc Suisse, etc.). Les frais sont de 0,6% avec mon offre Plus, ce qui reste raisonnable.

Dépôt de chèques

Le dépôt de chèques est super pratique : je prends une photo du chèque recto-verso depuis l’app, je remplis le montant et je l’envoie par courrier au centre de traitement Shine. Les fonds sont disponibles sous 4 à 6 jours ouvrés. Avec mon offre Plus, j’ai droit à 4 dépôts gratuits par mois, chaque chèque supplémentaire à votre offre vous sera facturé 2 €.

Dépôt d’espèces

Là où Shine se démarque vraiment de ses concurrents néobanques, c’est sur le dépôt d’espèces. Shine a noué un partenariat avec Brink’s et permet de déposer jusqu’à 9 500€ par mois dans 1 600 points de dépôt (bureaux de tabac principalement).

Les frais varient selon l’offre (3% avec mon offre Plus). Je n’ai personnellement jamais eu besoin de déposer des espèces, mais pour certains freelances (photographes événementiels, artisans, etc.), c’est un argument de poids.

Le service client : élu de l’année, et ça se sent

Shine a été élu Service Client de l’Année 2026, et après l’avoir testé, je comprends pourquoi.

Mes expériences avec le support

J’ai contacté le support trois fois pendant mon test :

- Via chat : réponse en moins de 3 minutes pour une question sur les virements internationaux

- Par email : réponse en 1h30 pour une demande de clarification sur les assurances

- Via l’app : réponse quasi-instantanée pour un problème de synchronisation

Dans les trois cas, j’ai eu affaire à des conseillers basés en France, qui connaissaient bien le produit et ont résolu mes problèmes rapidement. Pas de réponses type « robot », des vraies personnes qui prennent le temps d’expliquer.

Le service client est disponible 7j/7 (même le dimanche !), ce qui est rare dans le secteur bancaire. Avec mon offre Plus, j’ai accès au support prioritaire, mais même avec Start, les délais sont très corrects.

Les assurances incluses : un argument souvent sous-estimé

C’est l’un des points forts de Shine que l’on ne voit pas venir quand on s’abonne pour la première fois. Les assurances sont attachées à la carte Mastercard et varient selon l’offre. Voici ce que couvre chaque niveau, d’après la page tarifaire officielle.

Les assurances dès l’offre Start

Même à 9 €/mois HT, l’offre Start inclut déjà un socle de protections utiles au quotidien :

- Assistance juridique : 10 appels par an pour obtenir un conseil en cas de litige avec un client ou un prestataire

- Assistance recouvrement de créances : 10 appels par an pour être accompagné sur les impayés

- Casse écran téléphone : remboursement jusqu’à 200 €, franchise de 50 €

- Assurance fraude : jusqu’à 1 500 €/an

- Protection hameçonnage : jusqu’à 1 000 €/an

- Retard de transport : 50 €/heure, jusqu’à 1 000 €

- Assistance hospitalisation : 100 € dès la première nuit, jusqu’à 3 nuits

Pour une offre à ce tarif, c’est un niveau de couverture que les banques traditionnelles facturent généralement en option séparée.

Les assurances avec l’offre Plus

L’offre Plus à 20 €/mois HT étend significativement les garanties, notamment sur le matériel, ce qui est particulièrement pertinent si vous travaillez avec un équipement coûteux :

- Assistance hospitalisation : 100 € par jour dès la première nuit, jusqu’à 30 nuits

- Casse écran téléphone : remboursement sans limite de montant, sans franchise

- Assurance ordinateur portable : jusqu’à 3 000 €/an en cas de casse ou vol

- Protection des achats : jusqu’à 1 250 €/an sur les achats effectués avec la carte Shine

- Retard de transport : 100 €/heure, jusqu’à 1 000 €

- Frais de santé à l’étranger : jusqu’à 155 000 €/an par événement

- Véhicule de location : jusqu’à 5 000 €/an

- Assurance fraude : jusqu’à 3 000 €/an

- Protection hameçonnage : jusqu’à 1 000 €/an

- Assistance juridique : 10 appels par an

- Assistance recouvrement de créances : 10 appels par an

Pour un freelance qui travaille sur un MacBook Pro à 2 500 € ou qui se déplace régulièrement en clientèle, l’assurance ordinateur portable et la couverture santé à l’étranger changent concrètement le calcul entre Shine Plus et une néobanque concurrente sans ces garanties.

Ce que j’ai aimé chez Shine

Après trois mois d’utilisation intensive, voici ce que j’ai particulièrement apprécié :

- L’expérience utilisateur : L’interface est vraiment au top, fluide et agréable à utiliser au quotidien. Pas de fioritures inutiles, tout est pensé pour l’efficacité.

- La rapidité d’exécution : Ouverture de compte en moins de 24h, virements instantanés, notifications en temps réel, tout va vite. Pour quelqu’un qui déteste attendre, c’est parfait.

- La transparence des prix : Pas de frais cachés, tout est clair dès le départ. Je sais exactement ce que je paie et pourquoi.

- L’outil de facturation : Intégré, performant et qui fait le job. Ça m’évite de payer un abonnement séparé à un logiciel de facturation.

- Le service client : Réactif, compétent, humain. Un vrai point fort par rapport aux banques traditionnelles.

- Le dépôt d’espèces : Rare chez les néobanques, c’est un avantage compétitif pour certains profils.

Ce qui pourrait être amélioré

Soyons honnêtes, Shine n’est pas parfait. Voici ce qui m’a manqé ou frustré :

- Les intégrations tierces limitées : Pas de Zapier natif, peu d’outils no-code connectables. Pour un profil tech qui veut automatiser ses workflows, c’est dommage.

- Pas de découvert autorisé : Comme toutes les néobanques, Shine ne propose pas de découvert. Si vous avez un trou de trésorerie, il faut anticiper autrement.

- Les frais à l’étranger : 1,5% sur les paiements hors zone euro avec mon offre Plus, ça peut vite chiffrer si vous travaillez beaucoup avec des clients internationaux.

- Le rachat par Ageras : Il y a une incertitude sur l’avenir de la marque Shine qui pourrait à terme être intégrée à la plateforme Ageras. Pour l’instant, rien ne change, mais c’est un point à surveiller.

- Les virements SWIFT : Contrairement à Qonto, les virements hors zone SEPA sont encore récents et limités à une dizaine de devises.

Shine vs Qonto : le match pour les freelances tech

Impossible de tester Shine sans le comparer à Qonto, son rival principal. Voici mon analyse comparative pour un profil tech :

Où Shine l’emporte

- Prix : Shine est globalement moins cher (offre Free gratuite, Start à 9€ vs Basic à 11€ chez Qonto)

- Simplicité : Interface plus épurée, moins de fonctionnalités complexes donc plus accessible

- Dépôt d’espèces : Possible chez Shine, pas chez Qonto

- Service client : Reconnu et primé

Où Qonto l’emporte

- Intégrations : Plus de 80 intégrations officielles vs une poignée chez Shine

- Virements internationaux : 18 devises vs 10 chez Shine, frais légèrement inférieurs

- Évolutivité : Offres plus adaptées aux PME en croissance

- Associations : Qonto accepte les associations, pas Shine

Mon verdict : Pour un freelance tech débutant ou une micro-entreprise avec des besoins simples, Shine est parfait. Si vous êtes un power user qui veut connecter son compte à tout votre stack d’outils, Qonto sera plus adapté.

Mon avis final sur Shine en 2026

Shine

Shine en 2026 brille par son interface intuitive, ses fonctionnalités et son service client. Pour les freelances et indépendants qui cherchent simplicité et accompagnement humain, c'est le meilleur choix.

- Élu "Service client de l'année 2026"

- Interface mobile et web soignée

- Offre gratuite disponible

- Dépôt d'espèces possible

- Outil de devis et facturation intégré

- Intégrations tierces limitées (pas de Zapier natif)

- Pas de découvert autorisé

Après trois mois d’utilisation quotidienne, je suis convaincu que Shine est un excellent choix pour les indépendants et freelances tech qui cherchent un compte pro simple, efficace et abordable.

Les points forts sont indéniables : une interface soignée, un service client au top, des tarifs transparents, des outils de gestion intégrés et une vraie philosophie orientée utilisateur. La promesse de « simplifier la vie des indépendants » est tenue.

Les limites existent : les intégrations techniques restent perfectibles pour les power users, et certaines fonctionnalités avancées (comme chez Qonto) manquent encore à l’appel.

Pour ma part, je continue d’utiliser Shine avec l’offre Plus à 20€/mois. Le rapport qualité-prix est excellent et l’outil répond à 90% de mes besoins. Pour les 10% restants (automatisations complexes), je bricole avec des solutions tierces ou j’accepte de faire certaines tâches manuellement.

Si vous êtes freelance, développeur, créateur de contenu ou entrepreneur solo dans la tech, je vous recommande de tester Shine. Profitez du mois offert sur toutes les offres pour vous faire votre propre avis. Vous pourrez toujours changer si ça ne convient pas (aucun engagement).

Réduction automatiquement appliquée à l’inscription.

Questions fréquentes : Shine

Non, Shine est un établissement de paiement agréé par l’ACPR. Vos fonds sont cependant sécurisés jusqu’à 100 000€ par le Fonds de Garantie des Dépôts et de Résolution (FGDR), car ils sont cantonnés chez la Société Générale.

Oui, Shine accepte tous les statuts : micro-entreprise, EURL, SASU, SARL, SAS, SCI. Les associations ne sont en revanche pas acceptées.

L’inscription prend 5 à 10 minutes. La validation de votre compte se fait généralement en moins de 24 à 48 heures. Vous recevrez votre carte bancaire physique sous 5 à 7 jours ouvrés.

Oui, Shine propose des intégrations avec plusieurs logiciels comptables (iPaidThat, Pennylane, Georges, etc.). Vous pouvez exporter vos transactions au format CSV pour les importer dans n’importe quel logiciel.

Oui, les virements instantanés sont disponibles dès l’offre Free gratuite. Ils sont exécutés en moins de 10 secondes et disponibles 24h/24, 7j/7.

Les paiements en zone euro sont gratuits. Hors zone euro, les frais sont de 1,5% avec l’offre Plus et 1% avec l’offre Business.

Oui, selon votre offre : 1 carte avec Free et Start, 2 cartes avec Plus, jusqu’à 10 cartes avec Business. Vous pouvez également créer des cartes virtuelles illimitées.

Non, comme toutes les néobanques, Shine ne propose pas de découvert autorisé. Votre compte doit toujours être approvisionné pour effectuer des paiements.