Le PEA Jeune est un plan d’épargne en actions réservé aux jeunes majeurs rattachés au foyer fiscal de leurs parents, avec un plafond de versements de 20 000 euros et une fiscalité identique au PEA classique après cinq ans de détention. On vous explique tout sur le PEA Jeune et à qui il s’adresse.

Les informations de cet article sont fournies à titre purement informatif et ne constituent pas un conseil en investissement, juridique ou fiscal. Chaque situation étant différente, vérifiez toujours les informations auprès de sources officielles et, si besoin, d’un professionnel habilité. Les marchés comportent un risque de perte en capital, et les performances passées ne garantissent pas les performances futures.

Le PEA Jeune, c’est quoi ?

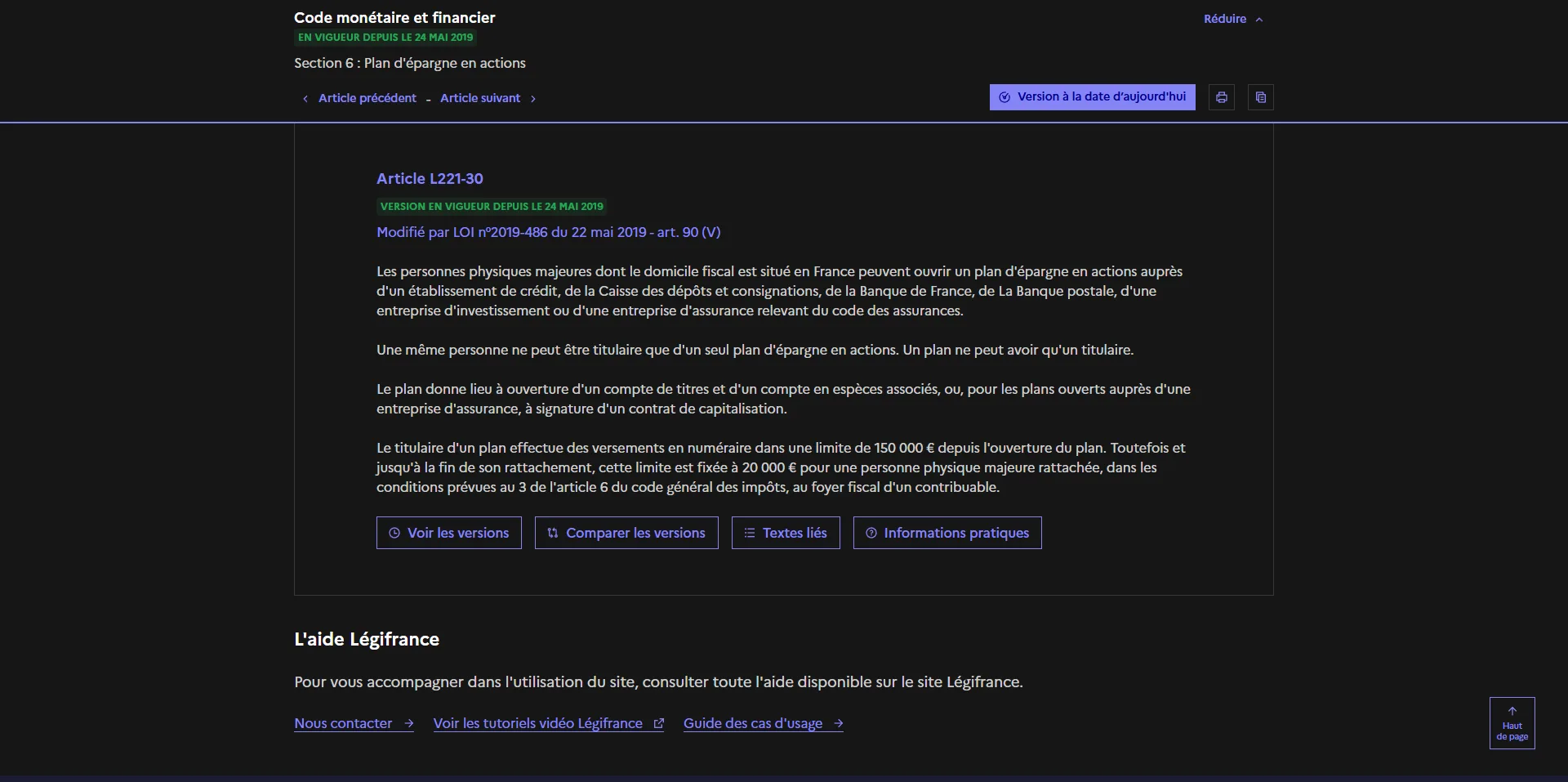

Le PEA Jeune est une variante du Plan d’Épargne en Actions créée par la loi Pacte en 2019 pour permettre aux 18‑25 ans rattachés au foyer fiscal de leurs parents d’investir en actions européennes dans un cadre fiscal avantageux, avec un plafond spécifique de 20 000 euros. Il est codifié dans le Code monétaire et financier aux côtés du PEA classique et du PEA‑PME, et reprend le principe du PEA comme enveloppe fiscale dédiée à l’investissement en actions et fonds actions.

L’idée politique derrière le PEA Jeune est d’encourager l’actionnariat populaire chez les jeunes adultes, en leur donnant un outil pour se familiariser avec la bourse tout en finançant les entreprises européennes sur le moyen et long terme. Auparavant, un jeune rattaché ne pouvait pas détenir son propre PEA, puisque le PEA classique était réservé aux contribuables, ce que la loi Pacte est venue assouplir.

Le principal risque du PEA Jeune est celui inhérent aux marchés actions, avec une volatilité parfois importante à court terme, qui peut affecter la valorisation du plan et ne convient pas à tous les profils de jeunes épargnants. Le dispositif suppose un horizon de placement plutôt moyen ou long terme, rappelons qu’il ne s’adresse pas à la majorité des jeunes mais plutôt à ceux qui acceptent une certaine prise de risque pour chercher du rendement.

Comment ça marche ?

Un PEA Jeune fonctionne comme un PEA classique sur le plan opérationnel, avec un compte espèces qui reçoit les versements en numéraire et un compte‑titres où sont inscrits les actions et organismes de placement éligibles. Les versements se font uniquement en espèces, via virement ou chèque, et servent ensuite à acheter des titres éligibles depuis le compte‑titres, les dividendes étant eux aussi versés sur le compte espèces.

Les titres éligibles sont ceux du PEA classique, principalement des actions et titres assimilés d’entreprises françaises ou européennes soumises à l’impôt sur les sociétés, ainsi que des parts d’OPCVM ou de fonds investis à au moins 75% en actions de ces entreprises. En pratique, la plupart des courtiers et banques permettent d’utiliser un PEA Jeune pour acheter des actions, mais aussi des ETF actions éligibles, ce qui en fait un outil adapté à une stratégie simple de diversification via indices européens.

Qui peut ouvrir un PEA Jeune ?

Le PEA Jeune s’adresse aux jeunes majeurs rattachés au foyer fiscal de leurs parents, typiquement les 18‑21 ans ou jusqu’à 25 ans en cas de poursuite d’études, ainsi que certaines personnes invalides à charge. Les principaux textes prévoient que la personne doit être rattachée fiscalement à un contribuable, ce qui distingue clairement le PEA Jeune du PEA classique réservé aux contribuables majeurs domiciliés en France.

Au cas par cas et selon les banques, il y a aussi la possibilité pour les mineurs émancipés d’ouvrir un PEA Jeune ou un PEA‑PME, ce qui élargit légèrement le champ des bénéficiaires. L’ouverture se fait auprès d’une banque ou d’un courtier en ligne qui propose des PEA, sous forme bancaire ou assurantielle, avec la signature d’un contrat reprenant les règles du Code monétaire et financier et du Code général des impôts.

Quelles différences avec le PEA « classique » ?

Le PEA Jeune est conçu comme une étape avant le PEA classique, sa particularité étant que le plan se transforme automatiquement en PEA classique lorsque le jeune cesse d’être rattaché au foyer fiscal parental. À ce moment‑là, l’enveloppe conserve son ancienneté fiscale, mais le plafond de versements passe de 20 000 euros à 150 000 euros, en tenant compte des versements déjà effectués.

Crucialement, les versements sur le PEA Jeune ne viennent pas en déduction du plafond de 150 000 euros du PEA des parents, ce qui signifie que le foyer peut augmenter sa capacité globale d’investissement en actions sans rogner sur les marges des parents. Cette règle a été clarifiée par des sources pédagogiques spécialisées, après des versions initiales du projet de loi qui prévoyaient au contraire une imputation sur le plafond du foyer.

Pour résumer, le PEA Jeune est globalement moins intéressant que le PEA classique puisque son plafond est limité à 20 000 euros. D’autant plus qu’il n’apporte pas d’avantage fiscal supplémentaire : le gain est le même au bout des fameux cinq ans. Le PEA Jeune ne prend de sens que si vous êtes encore rattaché au foyer fiscal de vos parents. Dès que vous sortez du rattachement, il se transforme en PEA classique, donc son intérêt disparaît en tant que produit distinct.

On vous explique la fiscalité du PEA Jeune

Fiscalement, le PEA Jeune fonctionne comme un PEA classique, avec une exonération d’impôt sur le revenu sur les gains si aucun retrait n’intervient pendant les cinq premières années, puis une fiscalité allégée après cinq ans. Concrètement, en 2026, les plus‑values et dividendes capitalisés dans le plan sont exonérés d’impôt sur le revenu à partir de cinq ans de détention, mais restent soumis aux prélèvements sociaux, dont le taux a été relevé à 18,6% par la loi de financement de la sécurité sociale.

Avant cinq ans, tout retrait partiel ou total entraîne en principe la clôture du PEA Jeune, avec imposition du gain net au Prélèvement Forfaitaire Unique de 12,8% sur l’impôt sur le revenu, auquel s’ajoutent les prélèvements sociaux, soit une fiscalité globale proche de celle d’un compte‑titres ordinaire. Des cas spécifiques d’exonération de clôture existent, par exemple en cas de décès, invalidité ou création d’entreprise, mais ces situations restent encadrées par la réglementation fiscale détaillée dans le BOFiP.

PEA Jeune, PEA classique, PEA-PME et PEA Assurance : quelles différences ?

Le PEA Jeune se distingue des autres variantes de PEA principalement par ses conditions d’accès, son plafond de versement et son rôle pédagogique, même si la mécanique fiscale de base reste identique à celle du PEA classique. On vous compare ici tous les types de plans d’épargne en actions.

| Type | Public cible et conditions | Plafond de versements | Nature des titres / support | Particularités fiscales et pratiques |

|---|---|---|---|---|

| PEA Jeune | 18‑25 ans rattachés au foyer fiscal des parents, éventuellement mineurs émancipés selon les textes et pratiques. | 20 000 € de versements, propres au jeune, sans imputation sur le plafond du PEA des parents | Actions et titres assimilés d’entreprises européennes, parts de fonds investis à 75% en actions, ETF éligibles, via compte‑titres et compte espèces bancaires | Même fiscalité que le PEA classique, exonération d’impôt sur le revenu après 5 ans, prélèvements sociaux à 18,6% en 2026, transformation automatique en PEA classique à la fin du rattachement avec plafond porté à 150 000 €. |

| PEA classique (bancaire) | Personnes physiques majeures, domiciliées fiscalement en France, un seul PEA par personne | 150 000 € de versements par le titulaire | Même univers de titres que le PEA Jeune, portefeuille en direct via compte‑titres | Enveloppe historique de référence pour les particuliers, mêmes règles de durée et de retraits, sert souvent de socle pour l’épargne actions de long terme. |

| PEA‑PME | Contribuables souhaitant investir dans les PME et ETI, parfois en complément du PEA classique | Plafond de 225 000 € en cumul avec le PEA classique, avec un maximum de 150 000 € sur le PEA classique, soit un total PEA + PEA‑PME limité à 225 000 € | Titres de PME et ETI, fonds dédiés, univers plus restreint et souvent plus risqué que le PEA classique | Même logique fiscale que le PEA, mais orienté vers le financement des petites et moyennes entreprises, ce qui implique un profil de risque spécifique. |

| PEA Assurance | Contribuables souhaitant un PEA sous forme de contrat de capitalisation assuré, avec gestion par une compagnie d’assurance | Plafond identique au PEA classique, 150 000 € de versements par titulaire | Portefeuille logé dans un contrat d’assurance, souvent via unités de compte ou fonds, moins de gestion en direct des titres | Mêmes règles fiscales que le PEA, mais avec des spécificités liées au contrat d’assurance, notamment sur la transmission et certains frais. |

FAQ : on répond à vos questions sur le PEA Jeune

Non, pas vraiment. Le PEA Jeune sert surtout à commencer plus tôt à investir en actions, mais il est moins souple que le PEA classique car son plafond est limité à 20 000 euros, contre 150 000 euros pour un PEA classique. En pratique, il est surtout utile comme porte d’entrée avant de basculer vers un PEA classique lorsque le jeune n’est plus rattaché fiscalement à ses parents.

Le PEA Jeune est réservé aux jeunes majeurs de 18 à 25 ans rattachés au foyer fiscal de leurs parents, avec certaines extensions prévues par les textes et la pratique, notamment pour certains mineurs émancipés. L’ouverture se fait auprès d’un établissement bancaire ou d’un courtier proposant cette enveloppe.

Le plafond de versements du PEA Jeune est de 20 000 euros. Cette somme est propre au jeune et ne vient pas réduire le plafond du PEA des parents.

Non. Le plafond de 20 000 euros du PEA Jeune est distinct du plafond de 150 000 euros du PEA classique des parents. Un jeune rattaché et son foyer fiscal peuvent donc, dans les limites prévues par la réglementation, cumuler les deux enveloppes sans imputation croisée.

Le PEA Jeune se transforme automatiquement en PEA classique lorsque le titulaire cesse d’être rattaché au foyer fiscal de ses parents. Le plan conserve alors son ancienneté fiscale, ce qui est intéressant si le compteur des cinq ans a déjà commencé à courir.

La fiscalité est la même que celle du PEA classique. Après cinq ans, les gains sont exonérés d’impôt sur le revenu, mais restent soumis aux prélèvements sociaux.

Oui, mais c’est pénalisant fiscalement. Un retrait avant cinq ans entraîne en principe la clôture du plan et une fiscalité moins favorable, ce qui va à l’encontre de l’objectif de long terme du PEA.

Le PEA Jeune permet d’investir dans les mêmes titres qu’un PEA classique, principalement des actions et titres assimilés d’entreprises européennes, ainsi que des fonds ou ETF éligibles investis à au moins 75% en actions européennes. C’est ce qui en fait un bon support pour une stratégie diversifiée à long terme.

Pas forcément. Son plafond de 20 000 euros le rend vite محدود pour un jeune qui peut épargner régulièrement ou viser un encours plus important. Dans ce cas, le PEA classique devient plus intéressant dès qu’il est accessible.